问题

问答题

A注册会计师是U会计师事务所指派的X公司2009年度财务报表审计项目组成员,主要负责对X公司2009年度营业收入项目的审计。

相关资料如下:

(1) 根据以往审计经验和对X公司及其环境的了解,项目组将X公司高估营业收入的重大错报风险评估为高水平,并通过项目组内部讨论,决定将以下高估方式作为风险应对的重点:

(2) X公司的商品销售以客户仓库为交货地点,运输由X公司负责。X公司将销售商品的运输业务外包给Y物流运输公司。每次运输时,Y公司验货后须在X公司的发运单上签字并索取发运单的另一联作为运费结算依据。由于运输距离较近,所有商品都能在发运当日交付给客户。控制测试结果表明,X公司的商品发运内部控制设计合理、执行有效。

(3) 为应对与截止认定相关的重大错报风险,A注册会计师拟在依赖x公司商品发运内部控制的基础上,从以下审计程序中选择最具针对性的进一步审计程序:

要求:

(1) 指出资料(1)中列示的各种方式的高估最可能影响销售交易项目的哪一种认定;

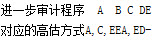

(2) 指出通过资料(3)中列示的每一项进一步审计程序所获取的审计证据能直接发现(1)中列示的哪一种或哪几种方式的高估。

答案

参考答案:

(A) ①截止、②分类、③发生、④截止、⑤准确性

(B)