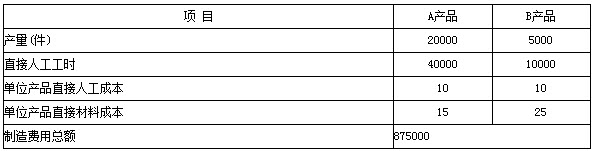

某企业本月生产A、B两种产品,其中A产品技术工艺过程较为简单,生产批量较大;B产品工艺过程较为复杂,生产批量较小。其他有关资料见下表

(1) 采用产量基础成本计算制度计算A、B两种产品应分配的制造费用及单位成本。

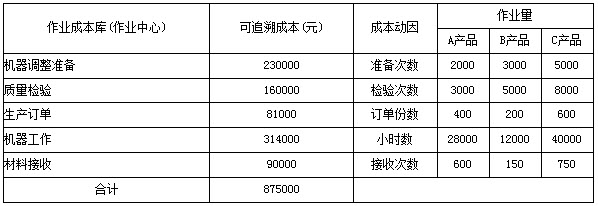

(2) 假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、生产订单、材料接收、机器工作等五个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表:

采用作业基础成本计算制度计算A、B两种产品应分配的制造费用及单位成本。

采用作业基础成本计算制度计算A、B两种产品应分配的制造费用及单位成本。

(3) 针对两种成本计算制度计算A、B两种产品应分配的制造费用及单位成本的差异进行原因分析。

参考答案:

(1) 产量基础成本计算制度下A、B产品应分配的制造费用及单位成本:

A产品单位成本=10+15+35=60(元)

B产品单位成本=10+25+35=70(元)

(2) 作业基础成本计算制度下A、B产品应分配的制造费用及单位成本:

A产品单位成本=10+15+24.89=49.89(元)

B产品单位成本=10+25+75.44=110.44(元)

(3) 产量基础成本计算制度和作业基础成本计算制度下A、B产品应分配的制造费用之所以会产生较大的差异,其原因就在于这两种制度在间接费用归集的方法和分配基础的选择上有重大差别。也就是说,在产量基础成本计算制度下是统一按直接人工工时为基础来分配制造费用,由于它们单位产品耗用的直接人工工时相同,由此而分担的制造费用也相同,这样,不同产品生产技术复杂程度等因素不同引起的制造费用耗费上的差别,在成本计算上就体现不出来了,将会导致成本信息的失真,必将对企业的经营决策产生不利影响;而在作业基础成本计算制度下是以作业量为基础来分配制造费用,即为不同的作业耗费选择相应的成本动因来向产品分配制造费用,从而使成本计算的准确性大大提高。