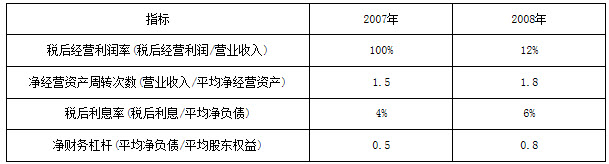

已知甲公司2007年和2008年的有关指标如下(资产负债表的指标指的是年末数):

要求:

(1)根据题中资料,根据改进的财务分析体系的核心公式计算2007年和2008年的净资产收益率;

(2)使用连环替代法依次分析税后经营利润率、净经营资产周转次数、税后利息率和净财务杠杆变动对净资产收益率的影响;

(3)使用差额分析法依次分析税后经营利润率、净经营资产周转次数、税后利息率和净财务杠杆变动对净资产收益率的影响。

参考答案:

(1)净资产收益率 =净经营资产利润率+杠杆贡献率 =税后经营利润率×净经营资产周转次数+(净经营资产利润率-税后利息率)×净财务杠杆 =税后经营利润率×净经营资产周转次数+(税后经营利润率×净经营资产周转次数-税后利息率)×净财务杠杆 2007年净资产收益率=10%×1.5+(10%×1.5-4%)×0.5=20.5% 2008年净资产收益率=12%×1.8+(12%×1.8-6%)×0.8=34.08%

(2)第一次替代: 净资产收益率=12%×1.5+(12%×1.5-4%)×0.5=25%

税后经营利润率变动对净资产收益率的影响=25%-20.5%=4.5%

第二次替代: 净资产收益率=12%×1.8+(12%×1.8-4%)×0.5=30.4%

净经营资产周转次数变动对净资产收益率的影响=30.4%-25%=5.4%

第三次替代: 净资产收益率=12%×1.8+(12%×1.8-6%)×0.5=29.4%

税后利息率变动对净资产收益率的影响=29.4%-30.4%=-1%

第四次替代: 净资产收益率=12%×1.8+(11%×1.8-6%)×0.8=34.08%

净财务杠杆变动对净资产收益率的影响=34.08%-29.4%=4.68%

(3)税后经营利润率影响额=(12%-10%)×1.5+(12%-10%)×1.5×0.5=4.5%

净经营资产周转次数的影响=12%×(1.8-1.5)+12%×(1.8-1.5)×0.5=5.4%

税后利息率的影响额=-(6%-4%)×0.5=-1%

净财务杠杆变动的影响=(12%×1.8-6%)×(0.8-0.5)=4.68%