某公司正在着手编制下年度的财务计划。有关资料如下:

(1)该公司长期银行借款利率目前是8%,明年预计将下降为7%。

(2)该公司债券面值为1元,票面利率为9%,期限为5年,每年支付利息,到期归还面值,当前市价为1.1元。如果该公司按当前市价发行新债券,预计发行费用为市价的3%。

(3)该公司普通股面值为1元,当前每股市价为6元,本年度派发现金股利0.4元/股,预计年净利增长率为5%,并每年保持20%的股利支付率水平。该公司普通股的β值为1.2,当前国债的收益率为6%,股票市场普通股平均收益率为12%。

(4)该公司本年的资本结构为:

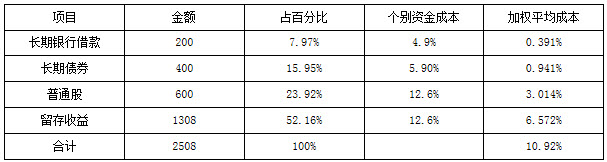

银行借款200万元

长期债券400万元

普通股600万元

留存收益300万元

该公司所得税税率为30%。

要求:

(1)计算下年度银行借款的资金成本;

(2)计算下年度公司债券的资金成本;

(3)分别使用股利增长模型和资本资产定价模型计算下午度股权资金成本,并以这两种结果的简单平均值作为股权资金成本;

(4)如果该公司下一年度不增加外部融资规模,仅靠内部融资,试计算其加权平均资金成本。

参考答案:

(1)长期银行借款资金成本=7%×(1-30%)=4.9%

(2)公司债券资金成本=9%×(1-30%)/[1.1×(1-3%)]=6.3%/1.067=5.9%

(3)在股利增长模型下:

股权资金成本=[0.4×(1+5%)/6]+5%=7%+5%=12%

在资本资产定价模型下:

股权资金成本=6%+1.2×(12%-6%)=6%+7.2%=13.2%

平均股权资金成本=(12%+13.2%)/2=12.6%

(4)下年度每股净收益=0.4×(1+5%)/20%=2.1(元/股)

下年度留存收益总额=2.1×600×(1-20%)+300=1008+300=1308(万元)

计算加权平均资金成本结果如下表所示: