星海公司有一投资项目,有关资料如下:

(1)需要在第一年初投资9000万元(其中8000万元用于购买设备,1000万元用于购买无形资产),该项目的初始为2年,贷款5000万元,期限2年,利率6%。按照复利计算资本化利息;

(2)预计投资该项目可使公司第一年增加5000万元销售收入(不含增值税,下同),第二年增加6000万元销售收入;第三年增加7000万元销售收入;第四年增加8000万元销售收入。第四年末项目结束;

(3)第一年不包括财务费用的总成本费用为3150万元;第二年外购的原材料800万元,工资及福利费200万元,修理费20万元,其他费用120万元;第三年、第四年的付现成本在第二年的基础上分别增加240万元和730万元;

(4)项目投产时第一年预计需要流动资产1000万元,流动负债可用额500万元,预计各年需要的流动资产以及流动负债可用额与销售收入的比例不变,当年需要垫支的营运资金于年初投入;

(5)该公司所得税税率为20%,固定资产的折旧期限为4年(在经营期内按照直线法计提折旧,残值为618万元),预计使用4年后的变现价值为918万元;无形资产的摊销年限为两年(在经营期内按照直线法摊销,期末无残值)。公司的资金成本率为10%。

要求:

(1)计算各年需要的营运资金、各年投入的营运资金和第4年末收回的营运资金;

(2)计算各年的折旧与摊销以及期末固定资产处置产生的现金流量;

(3)计算第1~4年各年的付现成本;

(4)计算项目各年度现金净流量;

(5)用净现值法评价该企业应否投资此项目。

参考答案:

(1)第一年需要的营运资金

=1000-500=500(万元)

由于“预计各年需要的流动资产以及流动负债可用额与销售收入的比例不变”,所以,各年需要的营运资金与销售收入的比例不变。

第二年需要的营运资金

=500/5000×6000=600(万元)

第二年投入的营运资金=600-500=100(万元)

同理计算得到第三年、第四年投入的营运资金都是100万元。

期末时收回营运资金

=500+100+100+100=800(万元)

(2)初始期为2年

资本化利息

=5000×(S/P,6%,2)-5000=618(万元)

固定资产年折旧

=[(8000+618)-618]/4=2000(万元)

无形资产年摊销=1000/2=500(万元)

第一、二年折旧与摊销

=2000+500=2500(万元)

第三、四年折旧与摊销=2000(万元)

期末固定资产处置的现金流量

=918-(918-618)×20%=858(万元)

(3)经营期第一年的付现成本

=3150-2500=650(万元)

经营期第二年的付现成本

=800+200+20+120=1140(万元)

经营期第三年的付现成本

=1140+240=1380(万元)

经营期第四年的付现成本

=1140+730=1870(万元)

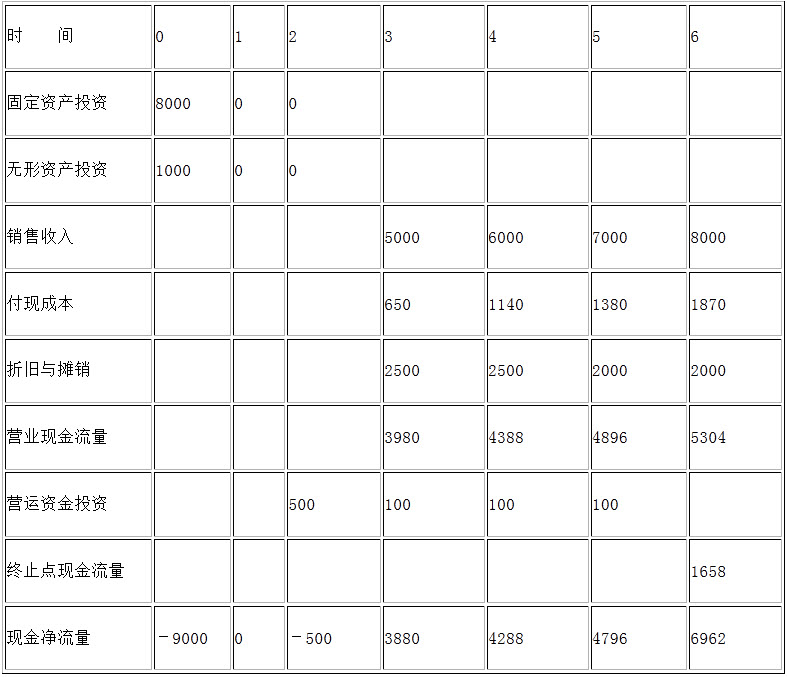

(4)各年度现金净流量

单位:万元

【说明】营业现金流量=(销售收入-付现成本-折旧与摊销)×(1-税率)+折旧与摊销

(5)净现值

=3880×(P/F,10%,3)+4288×(P/F,10%,4)+4796×(P/F,10%,5)+6962×(P/F,10%,6)-500×(P/F,10%,2)-9000

=3880×0.7513+4288×0.6830+4796×0.6209+6962×0.5645-500×0.8264-9000

=3338.43(万元)

由于净现值大于零,因此,该企业应投资此项目。

解析:【该题针对“净现值法”知识点进行考核】