问题

问答题

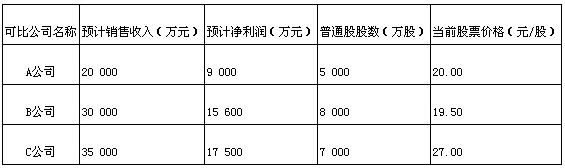

(本小题8分,第(2)问可以选用中文或英文解答,如使用英文解答,需全部使用英文,答题正确的,增加5分,本小题最高得分为13分。) 甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4 000万股,预计2012年的销售收入为18 000万元,净利润为9 360万元。公司拟采用相对价值评估模型中的收入乘数(市价/收入比率)估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

计算三个可比公司的收入乘数,使用修正平均收入乘数法计算甲公司的股权价值。

答案

参考答案:

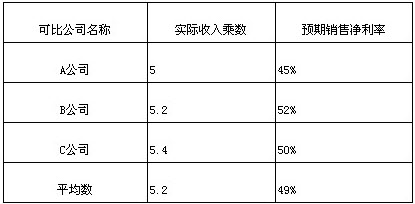

计算三个可比公司的收入乘数、甲公司的股权价值 A公司的收入乘数=20/(20000/5000)=5 B公司的收入乘数=19.5/(30000/8000)=5.2 C公司的收入乘数=27/(35000/7000)=5.4

修正平均收入乘数=5.2/(49%×100)=0.1061

甲公司每股价值=0.1061×(9360/18000)×100×(18000/4000)=24.83(万元)

甲公司股权价值=24.83×4000=99320(万元)[或:甲公司每股价值=5.2/(49%×100)×(9360/18000)×100×(18000/4000)×4000=99330.60(万元)]