计算题:

AS公司为购建新厂房发生有关经济业务:

(1)2×11年1月1日从银行取得专门借款用于建造厂房,专门借款本金5000万元,借款期限为2年,年利率为5%,每年付息到期还本。

(2)2×11年1月1日从银行取得一般借款7500万元,借款期限为2年,年利率为6%,每年付息到期还本。

2×11年4月1日从银行取得一般借款3000万元,借款期限为3年,年利率为5%,每年付息到期还本。

(3)2×11年发生有关业务如下:

①1月1日,工程正式动工兴建;

②2月1日,支付工程进度款6800万元;

③3月1日,支付工程进度款4500万元;

④4月1日,因工程发生重大安全事故而停工;

⑤8月1日,工程重新开工;

⑥10月1日,支付工程进度款1200万元;

(4)2×12年发生有关业务如下:

①1月1日,支付工程进度款800万元;

②3月1日,支付工程进度款1200万元;

③5月1日,支付工程进度款900万元;

④7月1日,支付工程进度款500万元;

(5)2×12年9月30日,工程完工达到预定可使用状态。

(6)公司按年计算应予资本化的利息金额(每年按照360天计算,每月按照30天计算)。闲置专门借款资金均存入银行,假定存款年利率为3%,并按月于年末收取利息。计算结果保留两位小数。

要求:

(1)计算填列2×11年表格。

(2)计算2×11年专门借款资本化金额、费用化金额。

(3)计算2×11年一般借款资本化金额、费用化金额。

(4)计算2×11年资本化金额、费用化金额合计。

(5)编制2×11年有关会计分录。

(6)计算2×12年专门借款资本化金额、费用化金额。

(7)计算2×12年一般借款资本化金额、费用化金额。

(8)计算2×12年资本化金额、费用化金额合计。

(9)编制2×12年有关会计分录。

参考答案:

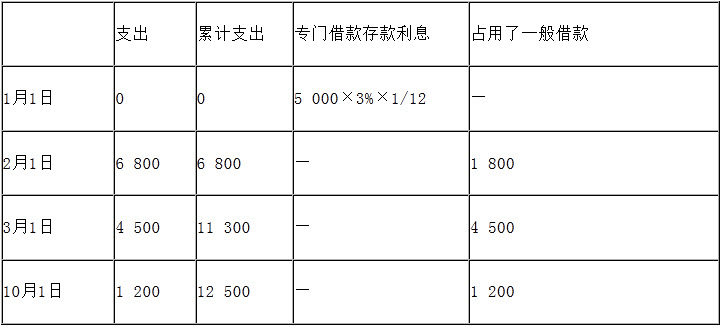

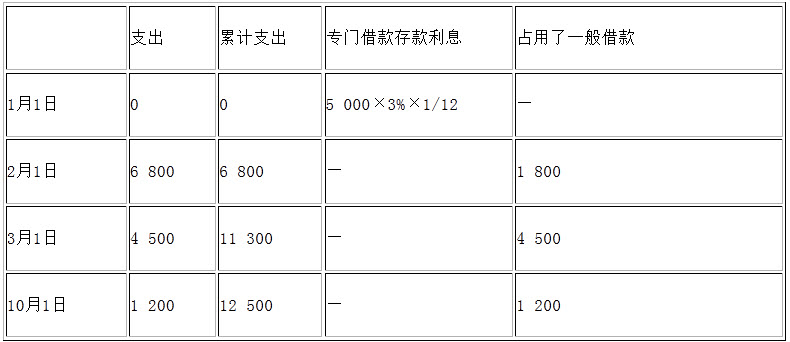

(1)

(2)计算2×11年专门借款资本化金额、费用化金额。

①应付利息=5000×5%=250(万元)

其中:资本化期间应付利息=250×7/12=145.83(万元)

费用化期间应付利息=250×5/12=104.17(万元)

②存款利息收入

=5000×3%×1/12=12.5(万元)

③资本化金额=145.83(万元)

④费用化金额=104.17-12.5=91.67(万元)

(3)计算2×11年一般借款资本化金额、费用化金额。

累计资产支出加权平均数

=1800×[(11—4)/12]+4500×[(10—4)/12]+1200×3/12=3600(万元)

加权平均资本化率=(7500×6%+3000×5%×9/12)/(7500+3000×9/12)=5.77%

资本化金额=3600×5.77%=207.72(万元)

应付利息=7500×6%+3000×5%×9/12=562.5(万元)

费用化金额=562.5-207.72=354.78(万元)

(4)计算2×11年资本化金额、费用化金额合计。

资本化金额=145.83+207.72=353.55(万元)

费用化金额=91.67+354.78=446.45(万元)

(5)编制2×11年有关会计分录。

借:在建工程353.55

银行存款12.5

财务费用446.45

贷:应付利息812.5(250+562.5)

(6)计算2×12年专门借款资本化金额、费用化金额。

①应付利息=5000×5%=250(万元)

②资本化利息=5000×5%×9/12=187.5(万元)

③费用化利息=5000×5%×3/12=62.5(万元)

(7)计算2×12年一般借款资本化金额、费用化金额。

累计支出加权平均数=7500×9/12+800×9/12+1200×7/12+900×5/12+100×3/12=7325(万元)

加权平均利率=(7500×6%+3000×5%)/(7500+3000)=5.71%

资本化金额=7325×5.71%=418.26(万元)

应付利息=7500×6%+3000×5%=600(万元)

费用化金额=600-418.26=181.74(万元)

(8)计算2×12年资本化金额、费用化金额合计。

资本化金额=187.5+418.26=605.76(万元)

费用化金额=62.5+181.74=244.24(万元)

(9)编制2×12年有关会计分录。

借:在建工程605.76

财务费用244.24

贷:应付利息850(250+600)

解析:[该题针对“借款费用资本化金额的确定(综合)”知识点进行考核]