某企业在3年前花20000元购置了一台设备,目前设备的净残值为10000元,估计还能继续使用5年。若保留使用1年,其年末净残值为7000元,年使用费为3000元;保留使用2年,其年末净残值为5500元,年使用费为4000元;保留使用3年,其年末净残值为4000元,年使用费为5000元;保留使用4年,其年末净残值为2500元,年使用费为5000元;保留使用5年,其年末净残值为1000元,年使用费为7000元。

现在市场上出现同类新型设备,新设备的原始费用为15000元,使用寿命估计为10年,年度使用费估计第一年为1000元,以后逐年增加500元,该机器一旦使用,其净残值为1000元。假设基准折现率 ic=8%。

问题1. 该企业对现有设备是否进行更新

参考答案:

原设备的原始费用20000元是3年前发生的,是沉没成本,应不予考虑。

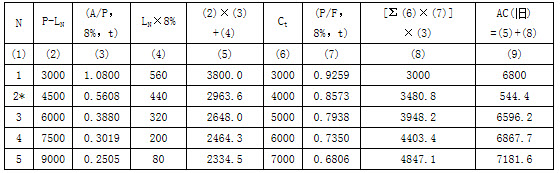

(1)计算原设备和新设备的经济寿命。如果原设备再保留使用N年,那么N年的年成本AC(旧)按下式计算并列入下表。

AC(旧)= [(10000-LN) (A/P,8%,N)+LN×8%]+[2500+1000(A/P,8%,N)]

年成本AC(旧)计算表 单位:元

可以看出,旧设备保留使用2年,年成本最低,即为旧设备的经济寿命,此时年成本AC(旧)为 5444.4元。

新设备的经济寿命求解列于下表。从表中可以看出,新设备的经济寿命为8年,其年成本AC(新)为5065.1元。

AC(旧)>AC(新),故应更新现有设备。

年成本AC(新)计算表 单位;元

(2)设备更新时机。设备更新即便在经济上是有利的,也未必应该立即更新。换言之,设备更新分析还应包括一种所谓的更新时机选择问题。

(2)设备更新时机。设备更新即便在经济上是有利的,也未必应该立即更新。换言之,设备更新分析还应包括一种所谓的更新时机选择问题。

由年成本AC(旧)计算表和年成本AC(新)计算表可知:

保留旧设备1年:

AC(旧)=6800(元)<AC(新)=16200(元)

由于旧设备继续使用1年的年成本低于新设备的年成本。故不更新旧设备,继续使用旧设备1年。

保留旧设备2年:

AC(旧)=5444.4(元)<AC(新)=9171.6(元)

同样,第2年不应更新旧设备,再继续使用1年。

保留旧设备3年: