(4)假定X公司接受了注册会计师L和N对问题(1)、(3)、(5)、(7)、(9)的审计建议,但拒绝接受对问题(2)、(4)、(6)、(8)的审计建议,全部审计工作于2007年 3月15日完成,请代为起草审计报告。

参考答案:

(1)

①分析:尽管商品于2007年初被退回,但由于销售发生于2006年,X公司应按需要调整财务报表的期后事项处理此笔销售退回业务。建议的审计调整分录为:

冲回原已确认的主营业务收入、应交纳的增值税及应收账款:

借:营业收入 135.04万元

应交税费一应交增值税(销项税额) 22.96万元

贷:应收账款—甲公司 158万元

冲回原已结转的成本:

借:存货—K产品 120万元

贷:营业成本 120万元

②分析:按照企业会计制度中有关非货币性交易的规定,在不考虑坏账准备的情况下 (此时,账面价值;账面原值),X公司应按换入应收账款的原账面价值作为换入应收账款的入账价值,并将换出全部应收账款的全部账面价值加上应支付的全部税费(本题不考虑)减去换入应收账款入账价值后的差额,按照换入其他资产公允价值占全部其他资产公允价值总值的比例进行分配。依据这一规定,X公司应作如下会计处理:

借:应收账款—J公司 60万元

固定资产—A (80-60)×15÷(15+10)=12万元

固定资产—B (80-60)×10÷(15+10)=8万元

贷:应收账款—K公司 80万元

可见,X公司的会计处理不符合会计制度的规定。注意到交易发生于2006年12月,无须建议X公司调整累计折旧项目。审计调整分录为:

借:营业外收入 5万元

贷:固定资产 3(固定资产A)+2(固定资产B)=5万元

③分析:由于车辆已经报废,X公司应及时进行会计处理。至于未取得保险赔偿款的情况,可通过“固定资产清理”账户进行处理。相关的会计处理如下:

车辆报废后,应进行如下记录:

借:固定资产清理 9万元

贷:固定资产—运输卡车 9万元

交通管理部门进行处理后,应进一步作下列会计处理:

借:其他应收款—保险公司 7.2万元

营业外支出 1.8万元

贷:固定资产清理 9万元

注册会计师L和N列示审计调整分录时,可以将以上两个分录合并为:

借:其他应收款—保险公司 7.2万元

营业外支出 1.8万元

贷:固定资产—运输卡车 9万元

④分析:按会计制度规定,在没有转让或出售建筑物的情况下,X公司因资产评估而产生的评估增值不应入账。X公司的做法导致“固定资产”和“资本公积”项目均被虚增。但不影响2006年度损益,但另外,因评估发生在2006年12月,无须建议对累计折旧进行调整。调整分录如下:

借:资本公积—固定资产评估增值 249万元

贷:固定资产 249万元

⑤由于X公司持有的电子设备的数量13000台多于已签订销售合同的数量10000台,因此销售合同约定的10000台应以合同约定的价格作为计量基础,超过的3000台可变现净值应以一般销售价格作为计量基础。

有合同约定的部分的可变现净值=10000×1.5-10000×0.1=14000 万元,账面成本= 10000×1.4=14000万元,应计提的存货跌价准备的余额为0;无合同与认定的部分,可变现净值=3000×1.4-3000×0.1=3900万元,账面成本=3000×1.4=4200万元,应计提存货跌价准备4200-3900=300万元.据此,应建议X公司作以下审计调整:

借;资产减值损失—资产减值准备 300万元

贷:存货—存货跌价准备 300万元

⑥分析:X公司在发行债券时所作的会计处理是正确的,但年底编制财务报表时未按规定对折价部分进行摊销,不仅虚了2006年度财务费用,而且虚减了该年度的应付债券余额。应建议X公司调整,相应的调整分录为:

借:财务费用 195万元

贷:应付债券—应计利息 2000×8%×9÷12=120万元

—利息调整 (2000-1700)÷3×9÷12=75万元

⑦分析:按《股份有限公司会计制度》规定,权益法改成本法时,长期股权投资的账面价值应保持不变。由于X公司违反了这一规定,其2006年度资产总额虚增了3800万元,利润总额虚增3800万元。应建议X公司进行如下审计调整:

借:投资收益—W公司 3800万元

贷:长期股权投资—W公司 3800万元

⑧分析:由于上述交易属于关联方交易,注册会计师L和N还应建议X公司在会计报表附注中加以披露。

⑨分析:由于破产清算发生在2006年,尽管起诉和判决均发生在2007年初,但因判决时会计报表尚未公布,所述事项属于需要调整2006年度会计报表的期后事项。注册会计师L和N应建议X公司进行以下审计调整:

借:营业外支出—赔款损失 120万元

贷:其他应付款—银行贷款 120万元

(2)

因情况(1)所引起的错报金额超过了财务报表项目的重要性水平,应将这一分录列入《调整分录汇总表》。如果X公司不接受调整建议,考虑到错报金额低于会计报表层次的重要性,注册会计师L和N可出具“无保留意见”审计报告。

情况(2)所引起的错报金额低于所涉及的会计报表项目的重要性,注册会计师L和N应将相关的调整分录列入《未调整不符事项汇总表》中。无须建议X公司调整会计报表。

情况(3)的调整分录中,列入《未调整分录汇总表》注册会计师L和N可出具“无保留意见”审计报告。

情况(4)所引起的错报金额高于会计报表项目的重要性,应建议调整,并将相关的调整分录列入《调整分录汇总表》。如X公司拒绝接受调整建议,同情况(1),注册会计师L和N可出具“无保留意见”审计报告。

情况(5)的调整分录中,建议调整的错报金额高于“存货”及“资产减值准备”项目的重要性,应建议X公司调整,并将相关分录列入《调整分录汇总表》。由于错报金额达到会计报表层次的重要性水平,属于重大的为调整事项,但不构成对会计报表的整体性影响,如X公司不进行调整,注册会计师L和N应出具“保留意见”审计报告。

情况(6)涉及的错报金额高于相关会计报表项目的重要性,应建议X公司调整,并将相关分录列入《调整分录汇总表》。如不调整,同情况(1),注册会计师L和N可出具“无保留意见”审计报告。

情况(7)引起的错报金额高于会计报表项目的重要性,应建议X公司调整,并将相关的调整分录列入《调整分录汇总表》。如果X公司不进行调整,考虑到错报金额不仅远高于会计报表层的重要性水平,而且达到了X公司2006年度未审利润总额的38%,注册会计师、L和N应出具“否定意见”审计报告。

情况(8)建议被审计单位进行相应的披露,注册会计师L和N应出具“保留意见”审计报告。

情况(9)因涉及的错报金额高于会计报表项目的重要性,应将相关的调整分录列入《调整分录汇总表》,并建议X公司调整。如不调整,同情况(1),注册会计师L和N可出具“无保留意见”审计报告。

(3)

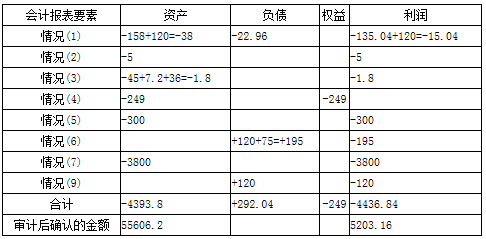

上述调整对会计报表要素的综合影响如下(“+”表示调增,“-”表示调减):

可见,如果X公司全部不接受上述审计调整建议,将导致2006年末资产总额被高估 4393.8万元,负债总额被低估292.04万元,并导致其当年的资本公积被低估249万元,

当年的利润总额被高估4436.84万元。

如巢X公司完全拒绝了注册会计师L和N提出的所有审计调整建议,其对资产的恶高估金额达到了未审资产总额的7.3%,对利润的高估金额超过了当年未审利润总额的48%,

注册会计师L和N可出具保留意见的审计报告。

(4)

如果X公司接受了注册会计师L和N对情况(1)、(3)、(5)、(7)、(9)所提出的审计意见,则其在2006年度会计报表中列示的资产总额为60000-38-1.8-300-3800=55860.2万元,利润总额为10000-15.04-1.8-300-3800-120=5763.16万元。

如果X公司拒绝接受注册会计师L和N对情况(2)、(4)、(6)、(8),提出的审计建议,则X公司资产总额被高估了254万元,没有达到会计报表层次的重要性水平;对负债以及对所有者权益的低估均未达到会计报表的重要性水平;但对利润总额的高估为560万元,达到了会计报表的重要性水平,占其在会计报表中实际列示的利润总额的比例为 560/7213.16=7.8%,尚未构成对会计报表整体反映的影响。

基于以上考虑,注册会计师L和N应出具保留意见审计报告。代为起草的审计报告如下:

审计报告

X股份有限公司全体股东:

我们审计了后附的X股份有限公司(以下简称X公司)财务报表,包括2006年12月31日的资产负债表,2006年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《股份制企业会计制度》的规定编制财务报表是X公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控韧,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)做出合理的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。除本报告“三、导致保留意见的事项”所述事项外,我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和做出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、导致保留意见的事项

X公司于2006年度未对应付债券计提应计利息120万元和摊销债券折价75万元,并将将债务重组时被豁免的360万元债务确认为营业外收入。我们认为,X公司应按年计提债券利息并摊销债券折价,并披露被豁免的债务计入资本公积,但X公司没有接受调整建议。

四、审计意见

我们认为,除了前段所述三个事项的影响外,X公司财务报表已经按照企业会计准则和《股份制企业会计制度》的规定编制,在所有重大方面公允反映了X公司2006年12月 31日的财务状况以及2006年度的经营成果和现金流量。

ABC会计师事务所 中国注册会计师L(签名并盖章)

(盖章) 中国注册会计师N(签名并盖章)

中国•北京市 二○○七年三月十五日