问题

问答题

某车间第一季度的成本预算如下:可控成本总额为30万元,其中固定成本为14万元;不可控成本为20万元,全部为固定成本,预算产量为20000件。

第一季度的实际成本资料如下:可控成本为32万元,其中固定成本为15万元;不可控成本为23万元,实际产量22000件。

要求:

(1)若该车间为成本中心,计算预算单位变动成本、责任成本变动额和变动率、登记以下责任报告,并对该车间成本控制业绩作出评价。

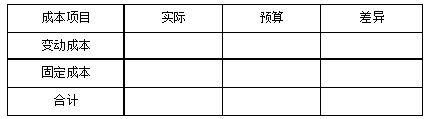

单位:元

(2)若该车间为利润中心,内部转移价格为每件60元,计算利润中心边际贡献、利润中心负责人的可控利润和利润中心的可控利润。

答案

参考答案:

预算单位变动成本=(300000-140000)÷20000=8(元/件)

实际产量下的预算责任成本=22000×8+140000=316000(元)

责任成本变动额=320000-316000=4000(元)

责任成本变动率=4 000÷316000=1.27%

单位:元

从以上计算分析可以看出,该车间变动成本节约了6000元,但固定成本超支了10000元,致使总成本超支4000元。因此总体来说,成本控制业绩不太好。

(2) 利润中心边际贡献总额=22000×60-170000=1150000(元)

利润中心负责人的可控利润=1150000-150000=1000000(元)

利润中心可控利润=1000000-230000=770000(元)