(5)假定注册会计师通过扩大实质性测试的范围进一步发现了300万元的错报、漏报,B公司调整了这部分错报、漏报中的100万元,但B公司上期报表中未予调整、继续影响本期报表的错报金额为70万元,请问注册会计师是否应将上期的70万元错报金额纳入汇总数为什么?

参考答案:

要求一:

(1)针对B公司2005年度发生490批次铁锭销售业务,D注册会计师应根据对应于各主要客户的销售明细账及现金、银行存款日记账,将相应的490张发货凭证进行分类,具体分为:

第一类,在现销方式下发往A、B、C、D、E五家主要客户的发货凭证367张;

第二类,在赊销方式下发往A、B、C三家客户的67张;

第三类,在预收账款方式下发往翻砂厂及铸造厂的56张。

在以上三类销售业务中,注册会计师应将第一类作为测试的重点。

(2)对于第一类销售业务,注册会计师应当从发货凭证中选取样本追查至销售发票及主营业务收入明细账、现金或银行存款明细账的实质性测试程序;对于第二类销售业务,应采用积极式函证的方式向A、B、C三家客户发函询证,并将回函结果与应收账款明细账及销售明细账记录的笔数及金额进行核对;对于第三类销售业务,应从发货凭证中选择样本追查至预收账款明细账的借方及销售明细账的贷方。

要求二:

(1)在B公司的各种存货中,焦炭、原煤和矿粉属于固有风险高的存货。其中,焦炭、原煤失窃的可能性较高,原煤、矿粉由于是粉状物,在恶劣的天气条件(如大风、大雨等)容易流失;

(2)注册会计师应对堆放于矿区料场、厂区料场、火车站站台、车站周边村庄、原煤代销点的存货,包括铁锭、矿石、矿粉、焦炭、原煤等应选择适当地点进行实地观察;对于交由铁路部门运输的在途铁锭,应实施替代监盘程序。具体程序为检查铁路部门的运输单和保险部门的保险单,以确定在途铁锭的标号与数量;对于存放在A、B、C公司料场及港口的 12000万吨铁锭,可以委托当地会计师事务所或客户及港口料场的工作人员代为监盘。对于由远洋公司承运的13 000万吨在途矿粉,应向F公司发出积极式询证函予以证实。

(3)对于堆放于厂区的铁锭,应观察在盘点之前应确定是否分类摆放并附有盘点标识或标签;是否将已确认为销售但尚未发货的铁锭单独摆放并确保其不被纳入盘点范围;在盘点过程中应注意观察堆放场所铁锭是否停止流动,对每种标号及质量等级的铁锭,观察B公司盘点人员记录的堆数、每堆的层数和每层的锭数是否与观察结果相符,是否按每堆4吨折合成吨数。

(4)当盘点人员通过几何计算确定相关存货的体积时,注册会计师应依据标准计量工具重点核实盘点人员所使用的软尺的精准度、丈量过程中软尺的松紧度、软尺与实物接触点的合理性,并在每次变换丈量场所和轮换丈量人员时重新核实。当盘点人员根据存货的体积转换为丈量单位时,应利用专家逐一核实铁锭、矿石、矿粉、焦炭、原煤的折合比例是否适当,必要时进行现场试验核对。当相关人员通过化验的方法确定存货的等级时,应注意观察化验人员取样的随机性、仪器的标准性、读取及记录化验数据的准确性。

(5)注册会计师最应对各原煤代销点的原煤实施抽查程序。这是因为铁锭、铁矿、焦炭、原煤主要放置在矿区、厂区和车站周边,相对集中,丈量也不属于费时费力的方法。但存货的各原煤代销点的原煤地理位置十分分散,注册会计师花费在路途上的时间相当多。对于确定的具体抽查地点,应注意向B公司保密,不能事先泄露给B公司。确定具体的抽查地点时应优先选择销售量大的代销点,并考虑地理位置的代表性。

(6)注册会计师不能同意B公司的要求。因为这无法保证抽查范围的随机性和保密性。如果注册会计师无法前往原定抽查地点而无奈、被迫接受了B公司的要求,应当在审计工作底稿中详细加以记载,并按审计范围受限决定是否因此而发表保留意见。

要求三:

(1)在既定的条件下,Ur=1.96,S=2.5,N=195+172=367.Pa=220,所需的放回抽样的样本量计算如下:

N’= (Ur×S×N/Pa)2= (1.96×2.5× 367/220)2=66.82

n=Nn’/(N+n’) =56.5≈57

即D注册会计师应在现场抽取的30个样本的基础上再追加27个样本。

(2)如果S1=3,实际的抽样误差为

P1=1.96×3× 367(1/57-1/367)1/2=262.70,

大于计划的抽样误差220,D注册会计师应当扩大样本量。扩大后的样本量确定如下:

n’= (Ur×S×N/Pa)2= (1.96× 3× 367/220)2=96.21

n=Nn’/(N+n’)=76.2≈76

即D注册会计师应将样本量由57扩大至76个。

(3)如果S=2.99,实际的抽样误差为

小于计划的抽样误差220,D注册会计师无须扩大样本量。

(4)在样本平均为68万元的条件下,注册会计师运用单位平均估计方法推断的总体金额为在95%的情况下应落入[68× 367±219.68] = [24 736.32-25 175.68]的范围内。因这一范围涵盖了25 000万元,故抽样结果支持了B公司的账面记录。

要求四:

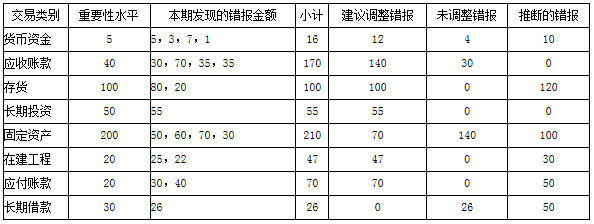

(1)确定的建议调整的不符事项及未调整不符事项如下。

(2)D注册会计师所依据的固定资产项目的样本错报金额为210万元而不是140万元。这是因为,未审固定资产部分中的错报金额属于客观存在,不受B公司对已发现错报的调整情况的影响。

(3)假定发现的错报不为零,仅当注册会计师对该项目实施详细审计的情况下可以得出推断的错报为零的结论。

(4)注册会计师汇总的本期会计报表错报、漏报金额为200+360=560,超过了会计报表的重要性500万元,应扩大实质性测试的范围或提请B公司进一步调整会计报表的错报、漏报。这是因为,在560万元汇总数中,包含了推断的错报、漏报,由于注册会计师无法根据推断的错报、漏报形成审计结论,故应通过扩大实质性测试的范围将推断的错报、漏报查明,并根据B公司对错报、漏报的调整情况形成审计结论。

(5)D注册会计师应将上期遗留的70万元错报纳入错报的汇总数中。这是因为,B公司调整了新发现的100万元错报金额后,会计报表中包含的错报金额200+260=460万元,低于会计报表层的重要性水平,不属于重要的错报,但加入上期遗留的70万元错报金额后,错报金额将达到530万元,本期报表中存在重要的错报。