问题

问答题

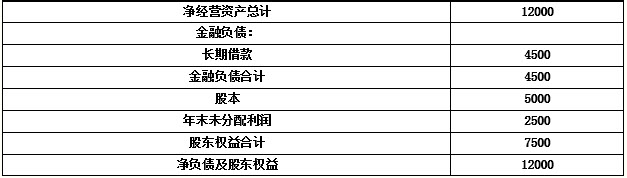

某公司2008年的财务报表数据摘要如下(单位:万元):

预计2009~2010年的销售收入增长率为10%,2011年及以后销售收入增长率降低为8%。假设今后保持2008年的年末各项资产的周转率和资本结构(金融负债和股东权益)不变,经营流动负债和经营长期负债与销售收入同比例增长。各项营业成本费用与收入同比例增长,各项所得税率均为25%,不考虑折旧和摊销。企业的融资政策是:权益资本的筹集优先选择利润留存,不足部分考虑增发普通股,剩余部分全部派发股利;债务资本的筹集选择长期借款,长期借款的年利率以及计息方式均保持2008年的水平不变。目前至2010年加权平均资本成本为15%,2011年及以后年度降低为12%。

要求:

根据现金流量折现法计算该公司的实体价值。

答案

参考答案:

2009年的息前税后经营利润=息税前经营利润×(1-所得税税率)

=4950×(1-25%)

=3712.5(万元)

不考虑折旧和摊销,则经营现金毛流量=息前税后经营利润=3712.5(万元)

2009年经营现金净流量=经营现金毛流量-经营营运资本增加

=3712.5-(12100-11000)

=2612.5(万元)

2009年实体自由现金流量=经营现金净流量-资本支出

=2612.5-(1100-1000)

=2512.5(万元)

同理算得2010年实体自由现金流量=2763.75(万元)

2011年实体自由现金流量=3248.85(万元)