问题

问答题

资料

:(1)甲乙企业双方已达成协议,由甲企业兼并乙企业。甲乙企业均适用于33%的所得税税率。兼并前乙企业的科目余额及有关资料如下表:科目余额表2000年12月31日单位:千元要求:(1)根据上述资料进行乙企业财产清查的会计处理(不考虑增值税);

(2)根据上述资料进行乙企业资产评估的会计处理;

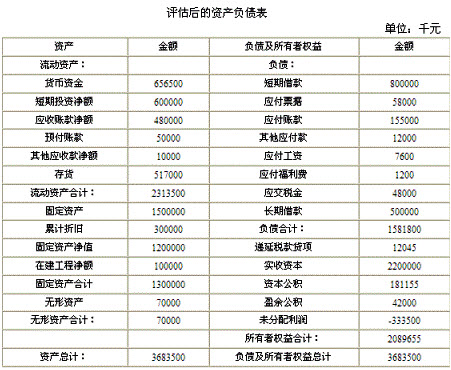

(3)编制乙企业评估后的资产负债表。

答案

参考答案:

(1)进行财产清查的会计处理:

借:待处理财产损溢10000

贷:原材料10000

借:管理费用10000

贷:待处理财产损溢10000

借:固定资产10000

贷:累计折旧4000

待处理财产损溢6000

借:待处理财产损溢6000

贷:营业外收入6000

财产清查后的未分配利润=-329500-10000+6000=-333500

(2)进行资产评估的会计处理:

资产评估增值=-(140000-120000)-(500000-480000—2500)+(1200000-1126000)=36500(元)

递延税款=36500×33%=12045(元)

资本公积=36500-12045=24455(元)

借:固定资产140000

贷:原材料20000

应收账款17500

累计折旧66000

资本公积24455

递延税款12045

(3)