问题

问答题

假设A证券的预期报酬率为20%,标准差为40%;B证券的预期报酬率为12%,标准差为13.3%。投资者将25%的资金投资于A证券,将75%的资金投资于B证券。

[要求]

(1)计算该组合的预期报酬率;

(2)若AB证券完全正相关,计算该组合的标准差;

(3)若AB证券完全负相关,计算该组合的标准差;

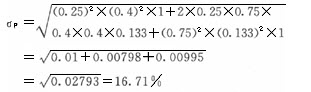

(4)若AB证券相关系数为0.4,计算该组合的标准差;

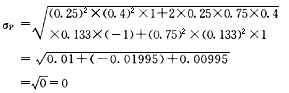

(5)若AB证券相关系数为-0.4,计算该组合的标准差;

(6)计算完全投资于A和完全投资于B的预期报酬率和标准差。

答案

参考答案:

(1)AB证券组合的预期报酬串=20%×25%+ 12%×75%=14%

(2)若两种证券完全正相关,它们的相关系数等于1。

或:σp=0.4×0.75×1×0.4×0.133+0.75×0.75

(3)若两种证券完全负相关,它们的相关系数为 -1。

(4)相关系数为0.4时的标准差:

(5)相关系数为-0.4时的标准差:

(6)完全投资于A、B证券时的预期报酬率和标

准差:

完全投资于A证券的预期报酬率

=20%×100%+12%×0=20%

完全投资于B证券的预期报酬率

=20%×0+12%×100%=12%

完全投资于A证券的标准差

完全投资于B证券的标准差