A上市公司拟于2007年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税法规定相同),税法规定采用双倍余额递减法提取折旧,预计残值25万元(与税法规定相同)。贷款期限为4年,在未来的每年年底偿还相等的金额,银行按照贷款余额的5%收取利息。在使用新设备后公司每年增加销售额为500万元,增加付现成本为200万元(不包括利息支出)。

可比公司的β权益为1.3,权益乘数为1.5,该公司的目前资本结构(目标资本结构)是负债40%,权益资金60%,贷款的税后资本成本(符合简便算法的条件)与企业目前负债的税后资本成本相同,可比公司和A公司的所得税税率均为40%。目前证券市场上国库券的收益率为2.4%,平均股票要求的收益率为6.4%。

要求:

(1) 计算每年年底偿还的贷款本金和利息(计算结果保留两位小数,第四年的本金偿还额倒挤得出);

(2) 计算A公司的权益资本成本、税后债务资本成本以及加权平均资本成本;

(3) 计算项目的实体现金流量和股权现金流量;

(4) 按照实体现金流量法计算项目的净现值并判断项目是否可行;

(5) 按照股权现金流量法计算项目的净现值并判断项目是否可行;

(6) 请回答“实体现金流量法和股权现金流量法计算的净现值没有实质区别”这句话是否意味着两种方法计算的净现值一定相等,并分析这句话的真正含义是什么

已知:(P/S,6%,1)=0.9434,(P/S,6%,2)=0.8900,(P/S,6%,3)=0.8396

(P/S,6%,4)=0.7921,(P/S,8%,1)=0.9259,(P/S,8%,2)=0.8573

(P/S,8%,3)=0.7938,(P/S,8%,4)=0.7350,(P/A,5%,4)=3.5460

参考答案:

(1) 每年年底偿还的贷款的本金和利息(单位:万元)

说明:200/(P/A,5%,4)=56.40(万元)

(2) A公司的权益资本成本的计算过程如下:

根据可比公司的β权益为1.3以及“权益乘数=资产/权益=1+负债/权益”可知

可比公司的负债/权益=0.5,所以,β资产=1.3/(1+0.6×0.5)=1.0

根据题意可知,A公司的负债/权益=40%/60%=2/3

所以,A公司的β权益=1.0×(1+0.6×2/3)=1.4

因此,A公司的权益资本成本=2.4%+1.4×(6.4%-2.4%)=8%

而A公司的税后负债资本成本=5%×(1-40%)=3%

所以,加权平均资本成本=3%×40%+8%×60%=6%

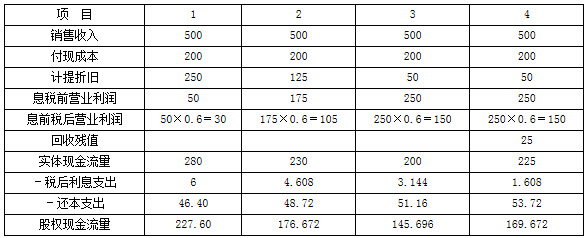

(3) 项目的实体现金流量和股权现金流量:(单位:万元)

年折旧率=2/4=50%

第1年折旧额=500×50%=250(万元)

第2年折旧额=(500-250)×50%=125(万元)

第3年的折旧额=(500-250-125-25)/2=50(万元)

第4年的折旧额=(500-250-125-25)/2=50(万元)

第0年的实体现金流量=-全部投资额=-500(万元)

第0年的股权现金流量=-股权投资额=-(全部投资额-债权投资额)

=-(500-200)=-300(万元)

其他年份的现金流量见下表:

(4) 按照实体现金流量法计算项目的净现值

=280×(P/S,S%,1)+230×(P/S,6%,2)+200×(P/S,6%,3)+225×(P/S,6%,4)-500

=280×0.9434+230×0.8900+200×0.8396+225×0.7921-500

=264.152+204.7+167.92+178.223-500

=315.00(万元)

由于净现值大于0,因此,该项目可行

(5) 按照股权现金流量法计算项目的净现值

=227.60×(P/S,8%,1)+176.672×(P/S,8%,2)+145.696×(P/S,8%,3)+169.672×(P/S,8%,4)-(500-200)

=227.6×0.9259+176.672×0.8573+145.696×0.7938+169.672×0.7350-300

=210×735+151.461+115.653+124.709-300

=302.56(万元)

由于净现值大于0,因此,该项目可行。

(6) 根据计算结果可知,“实体现金流量法和股权现金流量法计算的净现值没有实质区别”这句话并不意味着两种方法计算的净现值—定相等,这句话的真正含义应该是:两种方法得出的项目是否可行的结论一定一致,即计算得出的净现值要么均为正数,要么均为负数或者均为零。