问题

单项选择题

| 孙玉和丈夫廖先生都是公司的高层管理者,两人处于职业生涯的重要时期,工作繁忙,无法花很多时间在投资理财上,于是向理财规划师咨询,希望能够帮助他们制定理财规划。理财规划师通过交谈获得相关信息如下: 一、家庭成员表

表1 月收支状况表 (单位:元)

表2 年度收支状况表 (单位:元)

表3 家庭资产负债状况表 (单位:万元)

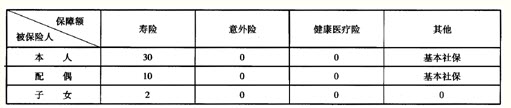

孙玉家庭除了寿险和基本社保外,几乎没有其他保险,具体状况如表4所示。 表4 全 * * 险表 (单位:万元)

五、客户的特殊状况与理财目标 1.短期目标:在2008年底或2009年初购置一套150平米左右的房子,价格在250~300万左右;为儿子提供一个更独立更自由的空间; 2.中期目标:为孩子准备100万元的教育金;为自己和丈夫规避失业的风险、在50岁时夫妻双方至少有一个能够提前退休;为父母准备充足的医疗及养老基金; 3.长期目标:准备退休后的养老基金,使夫妻俩能够在退休后安享晚年,维持现有的生活水平不变。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

按照8%的收益率,为达到退休基金的必要规模,孙玉夫妇在退休前每月应投入()万元。

A.1.85

B.1.72

C.1.65

D.1.47

答案

参考答案:D

解析:

孙玉夫妇每月应投入的金额为:PMT(8%,15,0,-507.28)=1.47。