If market interest rates rise, the price of a callable bond, compared to an otherwise identical option-free bond, will most likely decrease by:()

A. less than the option-free bond.

B. more than the option-free bond.

C. the same amount as the option-free bond.

参考答案:A

解析:

[分析]: 赎回期权有利于债券发行人并使包含此类期权的债券的价值相对下降。当投资者购进可赎回债券时,意味着该投资者将是否赎回债券的选择权(期权)交给了债券发行人。实际上,可提前偿还债券的价值与不含上述期权的债券(option-free bond)价值的差额就是该赎回期权的价值,换句话说,赎回期权的价值等于这两种债券价值之差,用公式表示就是:

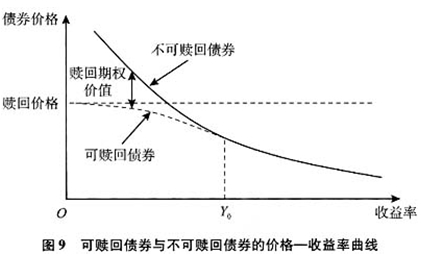

赎回期权(嵌入期权)的价值=不可赎回债券价值-可赎回债券价值 (2-18)

上述两种类型债券的关系可以图9加以说明。当债券收益率处于较低水平时,可赎回债券价值将会高于不可赎回债券价值。但是,随着债券收益率的不断增长,二者的差异(赎回期权的价值)将会逐渐缩小,从而在图形上两类债券所对应的价格一收益曲线将会逐渐靠拢。当债券收益率达到一定的水平以后(图中Y0所对应的债券收益率),债券发行人选择赎回债券将无利可图,这也就意味着债券发行人行使上述赎回期权的可能性趋于零,从而赎回期权的价值也就趋于零,亦即两种债券对于投资者来说没有任何差别,因而其价值也将趋于一致。因此,如图9所示,当债券收益率大于该收益率水平(Y0)以后,两种债券的价格一收益曲线将会重合。

由图9可知,由于可赎回债券的价格—收益率曲线相对较为平缓,从而当市场利率(收益率)上升时,可赎回债券的价格的下降金额将低于免期权债券(不可赎回债券)的下降金额。

[考点] 可赎回债券、不可赎回债券与嵌入期权价格的关系