Which of the following statements about portfolio risk and diversification is least accurate()

A. Unsystematic risk can be substantially reduced by diversification.

B. Systematic risk can be eliminated by holding securities in a well-diversified international stock portfolio.

C. Diversification results from combining securities that have less than perfect positive correlation between their returns to reduce portfolio risk.

参考答案:B

解析:

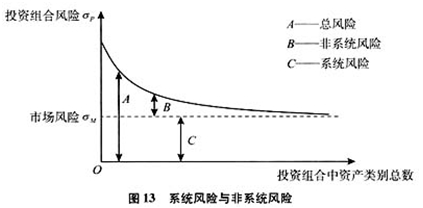

[分析]: 如图13所示,任何投资组合的总风险都是由系统风险和非系统风险两部分构成的,即: 投资组合总风险=系统风险+非系统风险 (2-23) 非系统风险是指某些因素对个别资产来讲,由于其本身原因造成经济损失的可能性。这种风险的大小只与发行证券的公司有关,如公司员工罢工、开发新产品失败、竞争对手的突然出现等。在同时对多种资产进行有效组合时,可将这种风险加以避免,或者减少其风险程度,而不同资产之间可避免风险的分散程度,要视不同资产之间的相关程度而定。以两种资产为例,如果它们之间回报率的变化是完全负相关的,一种资产的回报率上升时,另一种资产的回报率下降,则它们的非系统风险相互抵消,资产组合的风险降低;如果两种资产之间收益率的变化是完全正相关的,南于其回报率同涨同落,则不可能分散非系统风险,甚至这种组合比个别资产投资的风险还大;如果两种资产之间回报率介于上述两种极端情况之间,则它们形成的组合可以抵消部分可避免风险,但不能完全抵消。从理论上讲,如果资产组合中资产的种类达到足够多的程度,则能分散掉绝大部分非系统风险,甚至可以使这种风险趋于零。同时,资产组合中各种资产的相关程度(相关系数)越小,则资产组合对非系统风险的抵消能力就越强。由上述内容可知,选项A和选项C的阐述是正确的。

系统风险不是由于证券发行企业本身的原因引起的,而是由于某些特定因素对资产投资整个行业带来的风险,也就是说,凡是从事资产投资活动,都不可避免地要面临这类行业性风险。资产投资者一般无法通过投资组合这一方式来分散这种风险,例如整个世界或国际的经济形势的兴衰、政治形势的变化、国家财政状况的好坏、国家税收和金融制度的变革、资本市场供求关系的变动和突发性自然灾害等。因此,选项B是错误的。 [考点] 系统风险与非系统风险

系统风险不是由于证券发行企业本身的原因引起的,而是由于某些特定因素对资产投资整个行业带来的风险,也就是说,凡是从事资产投资活动,都不可避免地要面临这类行业性风险。资产投资者一般无法通过投资组合这一方式来分散这种风险,例如整个世界或国际的经济形势的兴衰、政治形势的变化、国家财政状况的好坏、国家税收和金融制度的变革、资本市场供求关系的变动和突发性自然灾害等。因此,选项B是错误的。 [考点] 系统风险与非系统风险