The lower bound on a European call price is the greater of zero and:()

A. the underlying price minus the exercise price.

B. the present value of the exercise price minus the underlying price.

C. the underlying price minus the present value of the exercise price.

参考答案:C

解析:

[分析]: 对于欧式买入期权,我们可以先构建以下投资组合:(1) 在一份欧式买入期权中持有多头,即购入一份欧式买入期权,期权的执行价格为X,到期时间t=T;(2) 持有一份收益率为无风险利率的贴现债券;(3) 在另一份欧式买入期权中持有空头,即出售一份欧式买入期权,标的资产的当前价格S0=X。上述投资组合的当前价值为

在期权到期日(t=T),交易者基于投资组合将获得c0-S0+X。也就是说,交易者基于买入期权获得的支付金额为Max[0,ST-X],对外支付ST以轧平在欧式买入期权中持有的空头,并基于到期的债券获得X的资金支付。

如果ST≥X,则买入期权处于实值状态,投资组合的支付金额为零。由于买入期权获得的支付金额为ST-X,债券获得的支付金额为X,轧平空头需对外支付ST。因此,当t=T时,交易者基于投资组合获得的净支付金额为ST-X+X-ST=Q。

如果ST<X,则买入期权处于虚值状态,投资组合的支付金额为X-St。由于买入期权的价值为零,债券获得的支付金额为X,轧平空头需对外支付ST。因此,当t=T时,交易者基于投资组合获得的净支付金额为0+X-ST=X-ST。

基于以上分析可知,无论欧式买入期权在到期时处于实值状态、虚值状态还是两平状态,投资组合的价值均高于或等于零,而不会出现负值的情况。因此,欧式买入期权的持有者在任何情况下都无须对外进行支付。

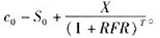

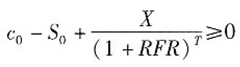

由于投资组合不可能具有负的支付金额,从而其价值不可能为负。因此,我们可以将t=0时的投资组合价值的特征表述为:

从而有

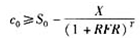

结合之前我们所得出的买人期权的价值下限为零的结论,我们可以将欧式买入期权下限表述为:

式中,为执行价格的现值。

因此,本题的正确选项为C。

[考点] 美式期权和欧式期权的上下限