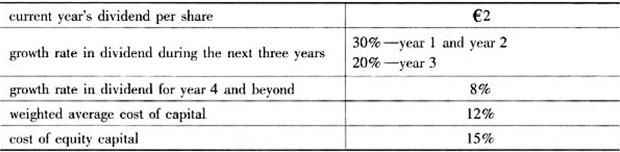

An analyst gathers the following data about a European company with a double-digit growth rate that is expected to continue for three more years:

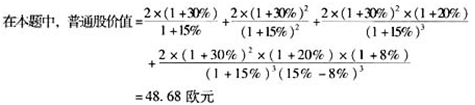

The best estimate of the company’s value per share is closest to:()

A.€35.18

B.€46.72

C.€48.68

参考答案:C

解析:

在股票市场的实践中,一些上市公司暂时性的超额增长会使其股票回报率暂时超过投资者所要求的股本回报率。我们应当假设这类公司股票的股息率会在未来的某个时点以后恢复到某个能够长期保持的增长率水平上。由于无限期的股息贴现模型假设股票的必要回报率(ke)始终高于股息增长率(g),因而在这里无法使用该模型。

对出现超高速增长公司的股票的估价方法是将一年期以上的DDM模型与无限期DDM模型综合在一起,这一新的股票定价模型称为“多阶股息贴现模型(multistage dividend discount model)”。该模型的股票定价公式为:

式中,Dn表示在实现高增长率的最后一年的股息支付金额;PVn=Dn+1/(ke-g),其中g为该公司可以长期保持的正常股息增长率,Dn+1为该公司实现n年高增长水平之后的下一年的(正常)股息支付金额。

多阶股息贴现模型的基本分析步骤为:

(1) 确定超额股息增长率(g*)的具体数值和预计持续时间;

(2) 基于上述超额股息增长率确定在超高速增长期间的股息支付金额(Di);

(3) 确定在超高速增长期之后年份将长期保持的正常股息增长率(g);

(4) 确定正常增长年份的第一年的股息支付金额;

(5) 确定在超高速增长期的最后一年的股票价格;

(6) 确定必要回报率(贴现率ke);

(7) 对各期股息支付金额和最终股票价格的现值加总求和。

[考点] 股息贴现模型的应用