问题

问答题

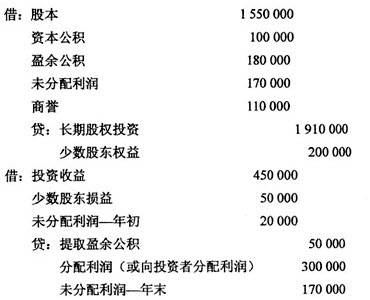

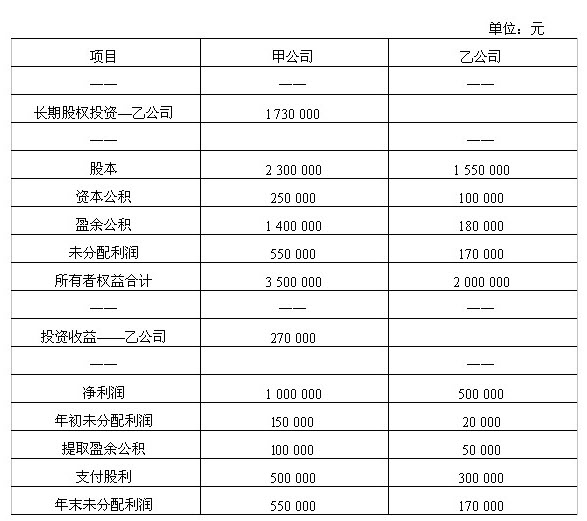

甲公司2009年1月1日取得乙公司90%的股份,长期股权投资成本为l730000元,股权取得日乙公司可辨认净资产的公允价值为l800000元(假设投资日乙公司净资产的公允价值等于账面价值)。2009年乙公司实现净利润500000元,按净利润的10%提取法定盈余公积50000元,按净利润的60%向投资者分派现金股利300000元。甲公司的长期股权投资采用成本法进行日常核算。2009年12月31日,甲公司、乙公司有关资料如下:

要求:

要求:

编制甲公司对乙公司权益性投资及投资收益的抵销分录。

答案

参考答案: