(―)基本情况

某市影视城系2012年3月新注册登记的有限责任公司,注册资金500万元,主营影视作品放映业务。 影视城经营用房向商业广场开发公司租赁,租赁期为2012年3月1日至2017年8月31日,租金于每年1月分批支付。2013年3月—8月为筹备 期,2012年8月18日—8月31日进行试营业,2012年9月1日起正式对外营业。

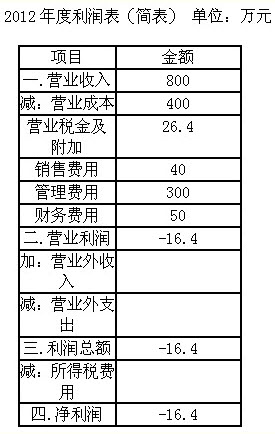

2012年度“利润表”有关项目如下:

(二)审核影视城2012年会计核算及相关资料:

1.“实收资本”金额为500万元。经查询公司章程,影视城注册资金计划分二次投入,分别于2012年3月1日投入300万元和2012年4月1日投入200万元,首次投入的注册资金于2012年3月1日如期到位,而第二次注册资金因故一直未到位。 2.审核“营业成本”发现:

(1)3-8月份对影视经营用房进行装修改造,共发生支出360万元,计入“长期待摊费用”,自9月开始摊销计入“营业成本”,2012年度摊销金额为40万元。

(2)因经营用房的租赁费尚未支付,12月份按租赁协议预提3-12月份租赁费80万元,计入“营业成本”。2013年1月商业广场开发公司收取2012年3月-12月的租赁费,并开具发票。

(3)8-12月份支付片租费和影业公司分成款合计280万元计入“营业成本”,其中50万元于2013年2月取得发票;20万元截止到2013年5月31日尚未取得发票。

3.审核“销售费用”发现:

10月份为吸引顾客,邀请两名影视明星与观众见面互动,发生费用合计40万元,计入“销售费用”,其中支付明星的出场费分别为8万元和4万元。

4.审核“管理费用”发现,其中:

(1)3月-8月份筹建期间发生开办费用合计120万元,冲减试营业期间的售票收入18万元后,102万元全额计入“管理费用”,开办费用中包括3月-7月期间发生的业务招待费30万元,6月委托某广告策划公司进行推广活动的广告宣传费20万元。

(2)9月-12月份“管理费用”中业务招待费6万元。

(3)全年发生职工工资总额60万元,职工福利费支出12万元,职工教育经费支出1万元,缴纳工会经费1.2万元(取得工会经费收入专用收据)。

5.审核“财务费用”发现:

4月1日以年利率8%取得银行贷款700万元,贷款期限为一年,全年支付的贷款利息42万元;日常结算费用8万元。 假定其他事宜与纳税无关。

问题:

逐项指出对影视城2012年度审核发现的对纳税产生影响的问题及相关涉税处理。

参考答案:

(1)企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在 规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。所以,企业向银行借款相当于 投资者实缴资本额与在规定期限内应缴资本额的差额200万元应计付的利息,不得在计算应纳税所得额时扣除。

(2)对租入固定资产的改造支出,应作为长期待摊费用,按照合同约定的剩余租赁期限分期摊销。2012年准予在企业所得税前扣除的摊销金额=360÷(5×12)×4=24(万元)。

(3)影视城12月份按租赁协议预提的3-12月份的租赁费80万元,在2013年1月份取得了发票,所以可以在企业所得税前扣除。

(4)影视城2013年5月31日尚未取得发票的20万元,不得在企业所得税前扣除,应纳税调增20万元;2013年2月取得发票的50万元,可以在企业所得税前扣除。

(5)支付明星的出场费应当代扣代缴个人所得税、营业税、城建税、教育费附加。

(6)试营业期间的售票收入18万元应按规定计算缴纳营业税、城建税、教育费附加,缴纳的相关税费可以在企业所得税 前扣除。企业在筹建期间发生的与筹办活动有关的业务招待费30万元,按实际发生额的60%计入企业筹办费,按规定在企业所得税前扣除,应纳税调增 30×(1-60%)=12(万元)。企业在筹建期间发生的广告费和业务宣传费20万元,可按实际发生额计入企业筹办费,按规定在企业所得税前扣除。

(7)9-12月份发生的业务招待费6万元,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。 发生额的60%=6×60%=3.6(万元),销售(营业)收入的5‰=(800+18) ×5‰=4.09(万元)。3.6万元<4.09万元,所以准予在企业所得税前扣除的业务招待费为3.6万元。

(8)企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除。职工福利费税前扣除限额=60×14%=8.4(万元),实际发生12万元超过了扣除限额,只能在税前扣除8.4万元。

除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资、薪金总额2.5%的部分准予扣除,超过部分准予结转以后纳税年度扣除。职工教育经费税前扣除限额=60×2.5%=1.5(万元),实际发生1万元,没有超过扣除限额,准予据实扣除。

企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除。工会经费税前扣除限额=60×2%=1.2(万元),实际发生1.2万元,可以在税前据实扣除。

(9)企业向银行贷款700万元的利息,只能在税前扣除500万元对应的2012年4月1日至2012年12月31日期间的利息支出。准予在税前扣除的利息支出=(700-200)×8%×9/12=30(万元)。

日常结算费用8万元准予在税前扣除。