问题

单项选择题

注册税务师于2012年8月审核某企业纳税情况时发现,2011年11月该企业以60000元出售一台使用过的固定资产,出售时会计核算为

借:银行存款 60000

贷:固定资产淸理 58846.15

应交税费--未交增值税 1153.85

经进一步审核发现,该固定资产于2009年2月购进并投入使用,购进时取得增值税专用发票注明金额80000元、税额13600元,进项税额已申报抵扣。对于此项错账,正确的账务调整是()。

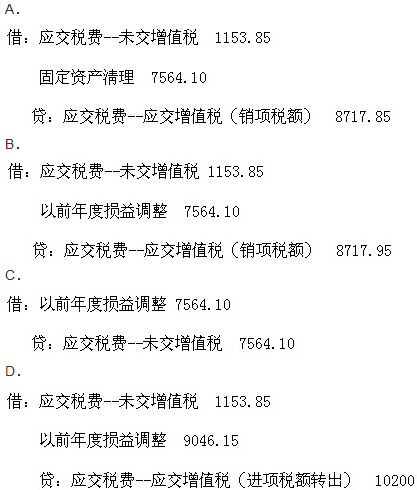

A.A

B.B

C.C

D.D

答案

参考答案:B

解析:

解析:2012年8月销售2009年以后购进的允许抵扣进项税额的固定资产,销售时要按照适用税率计算增值税销项税额。因此增值税销项税额=60000÷(1+17%)×17%=8717.95(元)。