分析下述评估报告,指明其中存在的错误内容(不必提出修改意见)。

××写字楼房地产估价结果报告(略)

××写字楼房地产估价技术报告

一、委托估价方:新城房地产开发公司(简称新城公司)

二、估价对象:新城公司开发建设的××写字楼全部房地产

三、估价目的:新城公司整体转让××写字楼的客观市场价格

四、估价日期:1996年6月1日至15日

五、估价时点:1996年8月1日

六、估价人员:(略)

七、估价依据:(略)

八、估价对象概况:

大华写字楼坐落于××市南方区大华路16号,东临大华路。该用地原为危改小区,1994年5月1日新城公司获立项批准,开始拆迁及其他前期工作,同年11月1日有偿获得土地使用权,一次性向政府缴纳了地价款,并开工。1996年8月1日将全面竣工。根据批准的规划及施工图,估价对象为带裙房的现浇框架13层波浪形板式中档商务办公楼,具体规划要求如下:

1.占地面积:3199m2

2.总建筑面积:14300m2

其中:地下1层2240m2,车位5个,设备间240m2。

地上1层1280m2,其中餐饮娱乐等使用面积875m2。

地上2至12层10780m2,其中写字楼出租单元使用面积7793m2。

3.总容积率4.47,地上容积率3.77。

4.装修及设备:(略)

九、采用估价方法

根据估价对象情况、房地产市场状况及对所掌握资料的分析,估价对象为新建房地产,可用成本法估价,且当地市场同类写字楼出租多、出售少,故还可采用收益法估价,然后确定最终估价值。

十、估价过程:

1.采用成本法估价

采用成本法是以各项现时社会水平的开发建造费用为基础加上正常利润,来确定估价对象房地产的价格。计算如下:

(1)向政府缴纳取得土地费用:723万元

(2)拆迁安置补偿费:委托方发生总费用1280万元

(3)建安工程费(含附属室外工程):2570×14300=36750000(元)=3675(万元)

(4)勘察设计等专业费:3675×6.5%=239(万元)

(5)管理费及其他费用:3675×7.5%=276(万元)

(6)借款利息:根据近三年当地固定资产贷款平均年利率12.6%计算年利。取得土地的费用按开发全过程计算利息,其他按建设期均匀投入计算利息。

723×12.6%×1.667+(1280+3675+239+276)×12.6%×

=151.8+775.4=927(万元)

=151.8+775.4=927(万元)

(7)开发商利润:取当地房地产投资平均利润率25%,(723+1280+3675+239+276)×25%=6193×25%=1548(万元)

(8)销售费税:按售价计算销售费2%、手续费1%、营业税5.5%:

(6193+927+1548)×(2%+1%+5.5%)=8668×8.5%=737(万元)

(9)成本法估价结果:8668+737=9405(万元)

采用成本法估价的结果为9405万元。

2.采用收益法估价

(1)估计年总收益

写字楼出租价格为每平方米建筑面积5元/日,餐饮娱乐用地出租价格为每平方米建筑面积7元/日,地下车位月租为800元/个。写字楼可出租的使用面积与建筑面积比为70%,餐饮娱乐部分为75%,空置及租金损失率写字楼90%,餐饮娱乐95%,车位90%。则:

(5÷70%×90%×10780+7÷75%×95%×875)×365+800×5×90%×12

=(50097.9+7758.3)×365+280000

=21117513+280000

=2140(万元)

(2)年总成本费用及税金

①营业税及附加

2140×5%=107(万元)

②成本及经营管理费

水电热气使用费、管理费、维修费、保险费、房产税、土地使用税合计为租金收入的28%,则:

2140×28%=599(万元)

(3)估计年净收益

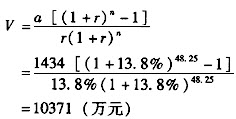

2140-107-599=1434(万元)

(4)确定资本化率

据当地调查,银行一年期固定资产贷款年利率12.24%,1995年物价上涨率15%,1995年房地产开发平均投资收益率14.2%,平均13.8%。确定综合资本化率为13.8%。

(5)计算收益价格

采用收益法的估价结果为10371万元。

3.最终估价值

9405×0.4+10371×0.6=9985(万元)

十一、估价结论

经过评估,新城公司所属的大华写字楼在1996年8月1日的客观市场价格为9985万元(大写金额:人民币玖仟玖佰捌拾伍万元整),折合每平方米建筑面积6983元。

十二、说明事项(略)

十三、有关附件:(略)

估价人员签字:(略)

审核人员签字:(略)

1996年6月15日

参考答案:

“××写字楼房地产估价技术报告”存在如下问题: (1)缺少受理估价方; (2)缺少估价对象的更详细资料,如土地地形、地势、土质、承载力、四至及环境等情况; (3)缺少关于土地使用权年限及起止日期; (4)在采用成本法估价中,费用项目构成不完整,如装修、设备费用,开发商销售费用(包括市场推广费、委托销售代理费和销售手续费); (5)报告中的拆迁安置补偿费是委托方实际发生的总费用,未说明是否符合本地区现时社会一般成本; (6)成本法计算借款利息时,不能用单利,应该用复利,计息期也均有误; (7)成本法计算销售费税的公式有误,应为:

(8)收益法中计算年总收益均为目前的出租价格,未预测未来是否会有变化; (9)空置及租金损失率90%、95%、90%,概念有错误; (10)写字楼部分年总收益计算有误,应为:

(8)收益法中计算年总收益均为目前的出租价格,未预测未来是否会有变化; (9)空置及租金损失率90%、95%、90%,概念有错误; (10)写字楼部分年总收益计算有误,应为:

或为 (10780×90%×5)×365=48510×365 两者计算结果不一致,因为

或为 (10780×90%×5)×365=48510×365 两者计算结果不一致,因为

=72.3%≠70%) (11)车位年总收益计算有误; (12)开发商所负担的税费除营业税外,尚有城市维护建设税、教育费附加和印花税等没有计入; (13)成本及经营管理费一项中所包括的内容不全; (14)年净收益没有按客观收益计算; (15)资本化率13.8%确定并不恰当; (16)最终估价值将成本法与收益法综合为四六开,未说明理由,为什么要这样确定最终估价值。

=72.3%≠70%) (11)车位年总收益计算有误; (12)开发商所负担的税费除营业税外,尚有城市维护建设税、教育费附加和印花税等没有计入; (13)成本及经营管理费一项中所包括的内容不全; (14)年净收益没有按客观收益计算; (15)资本化率13.8%确定并不恰当; (16)最终估价值将成本法与收益法综合为四六开,未说明理由,为什么要这样确定最终估价值。