问题

问答题

某企业拟投资—建设项目,有关资料如下:

(1) 建设期为2年,运营期为8年,项目建设投资3100万元,预计90%形成固定资产,10%形成其他资产;

(2) 固定资产折旧年限为10年,按平均年限折旧法计算折旧,残值率为5%,在运营期末回收固定资产余值,其他资产按8年平均摊销;

(3) 建设投资贷款年利率为10%(按季计息),建设投资贷款在运营期前6年按照等额本金法偿还;流动资金贷款每年付息,流动资金贷款年利率为4%,流动资金在计算期末回收;

(4) 年营业税金及附加按营业收入的6%计取,所得税率为33%,行业基准投资收益率为12%;

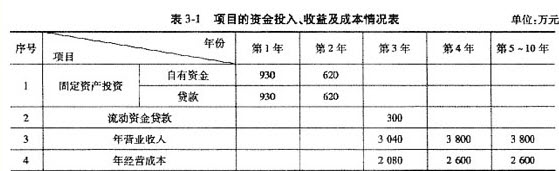

(5) 建设项目发生的资金投入、收益及成本情况见表3-1。

[问题]

| 以财务净现值为分析对象,就项目的固定资产投资、营业收入和年经营成本等因素进行单因素敏感性分析。 |

答案

参考答案:

单因素敏感性分析。

(1) 分析项目分别为固定资产投资、营业收入和年经营成本,在初始值的基础上按±10%的幅度变动,并逐一计算出其对应的净现值。计算结果见表3-11。

表3-11 各不确定因素变动所对应的财务净现值 单位:万元

|