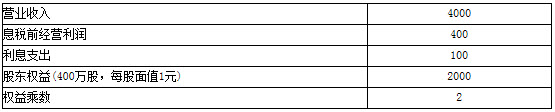

A公司的2005年度财务报表主要数据如下:

单位:万元 该公司适用的所得税税率为40%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。

该公司适用的所得税税率为40%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。

要求分别回答下列问题:

(1)计算该公司2005年的可持续增长率。

(2)假设A公司2006年继续维持2005年的经营效率和财务政策不变并且不打算增发新股,产品不受市场限制,不变的销售净利率可以涵盖负债的利息,计算确定A公司2006年的股利预期增长率。

(3)假设A公司2005年12月31日的市盈率为20,计算2005年12月31日A公司的加权平均资本成本(按账面价值权数)。

(4)假设2006年预计通货膨胀率为10%,销售量的增长率为5%,若想保持2005年的经营效率和财务政策不变,计算A公司需要从外部筹集的权益资本数额。

(5)假设2006年的通货膨胀率为10%,销售量的增长率为零,维持2005年的经营效率和资本结构不变,计算A公司2006年的股利支付率。

(6)假设公司为了扩大业务,需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2005年每年1600万元的水平不变,变动成本率也可以维持 2005年50%的水平不变。

计算:

①两种追加筹资方式的每股收益无差别点及此时的每股收益。

②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。

③若预计2006年追加筹资后的销售增长率为20%,计算此时的安全边际率并依据每股收益确定应采用何种筹资方式。

参考答案:

(1)净利润=(400-100)×(1-40%)=180(万元)

留存收益率=1-60%=40%

年初股东权益=2000-180×40%=1928(万元)可持续增长率=年初股东权益净利率×

留存收益率= ×40%=3.73%。

×40%=3.73%。

(2)如果A公司2006年继续维持2005年的经营效率和财务政策不变并且不打算增发新股,则正好满足可持续增长率的假设条件,满足这些条件时,股利增长率等于可持续增长率。所以,2006年预期股利增长率为3.73%

(3)A公司2005年12月31日的每股收益=180/400=0.45(元)

A公司2005年12月31日的每股市价=市盈率×每股收益=20×0.45=9(元)

A公司2005年12月31日的每股股利=(180×60%)/400=0.27(元)

权益资本成本= +3.73%=6.84%

+3.73%=6.84%

权益乘数为2,则产权比率为1,资产负债率=50%。

股东权益=债务资本=2000(万元)

债券票面年利率=100/2000=5%

平价债券的税后资本成本=5%×(1-40%)=3%

加权平均资本成本=3%×50%+6.84%×50%=4.92%。

(4)2006年预计通货膨胀率为10%,销售量的增长率为5%

则销售额的名义增长率=(1+通货膨胀率)×(1+销售量增长率)-1

=(1+10%)×(1+5%)-1=15.5%

则预计2006年的销售额=4000×(1+15.5%)=4620(万元)

经营效率和财务政策不变,则收入增长率=资产增长率=股东权益增长率=15.5%。

则股东权益增加额=2000×15.5%=310(万元)

销售净利率不变,则预计2006年净利润=4620× =207.9(万元)

=207.9(万元)

留存收益率不变,则预计2006年留存收益=207.9×40%=83.16(万元)

故外部股权融资额=股东权益增加额-2006年留存收益=310-83.16=226.84(万元)

(5)销售额的名义增长率=(1+通货膨胀率)×(1+销售量增长率)-1

=(1+10%)×(1+0)-1=10%

维持2005年的经营效率不变,即销售净利率和总资产周转率不变,则有收入增长率=资产增长率,资产负债率不变,即权益乘数不变,则股东权益增长率=资产增长率。所以,股东权益增长率=10%,股东权益增加额=2000×10%=200(万元)。

由于销售净利率不变,所以,净利润=4000×(1+10%)× =198(万元)。

=198(万元)。

由于股东权益增加额200万元大于净利润198万元,内部融资优先于外部股权融资,所以当年不可以派发股利,同时还需要增发新股2万元。

则股利支付率=0。

(6)

①设每股收益无差别点的销售收入为X,则有:

求得:X=4600(万元)。

每股收益=

②每股收益无差别点的销售收入为4600万元,则每股收益无差别点的息税前经营利润= 4600×(1-50%)-1600=700(万元)。

经营杠杆系数

(两种筹资方式的经营杠杆系数相同)

长期借款的财务杠杆系数

增发股票的财务杠杆系数

③2006年追加筹资后的销售增长率为20%,则预计销售收入=4000×(1+20%)= 4800(万元),由于追加筹资后的预计销售收入4800万元大于每股收益无差别点的销售收入4600万元,借款筹资的每股收益大于增发股票筹资的每股收益,所以应选择借款筹资。

盈亏临界点的销售额 =3200(万元)

=3200(万元)

此时的安全边际率 =33.33%。

=33.33%。