问题

单项选择题

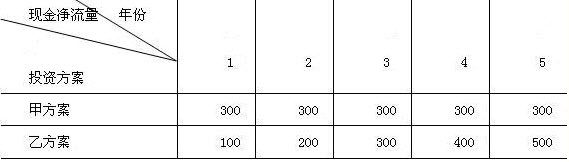

案例(四) 凌云股份有限公司共有资金l 000万元,其中普通股600万元,资本成本为l0%;3年期长期借款400万元,年利率为9.9%,每年付息一次,到期一次还本,筹资费用率为l%;该公司所得税税率为30%。2007年该公司有甲、乙两个投资方案.初始投资额均为800万元,各年的现金净流量如下: 甲、乙两方案各年现金净流量 (单位:万元)

该公司2007年度销售收入8 000万元.销售成本6 400万元,实现税后净利润800万元。该公司2007年11月15日发布公告:“本公司董事会在2007年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2008年1月10日将上述股利支付给已在2007年12月15日登记为本公司股东的人士。”

该公司2007年度销售收入8 000万元.销售成本6 400万元,实现税后净利润800万元。该公司2007年11月15日发布公告:“本公司董事会在2007年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2008年1月10日将上述股利支付给已在2007年12月15日登记为本公司股东的人士。”

该公司的加权平均资本成本为()。

A.6.4%

B.7.2%

C.8.8%

D.9.5%

答案

参考答案:C

解析:

加权平均资本成本一般是以各种资本占全部资本的比重为权数,对个别资本成本加权平均确定的。个别资本成本包括长期借款成本、债券成本、普通股成本和留存收益成本等。本案例中,涉及到的资本成本包括普通股成本和长期借款成本。 所以,加权平均资本成本=(600×10%+400×7%)/1000=8.8%