企业拟投产一新项目,预计新项目产品的市场适销期为4年,新产品的生产可利用原有旧设备,该设备的原值220万元,税法规定的使用年限为6年,已使用1年,按年数总和法计提折旧,税法规定的残值为10万元。目前变现价值为150万元,四年后的变现价值为0。生产A产品需垫支营运资金50万元。预计新产品投产后本身每年会为企业创造40万元的净利润,但新产品的上市会使原有B产品的价格下降,致使B产品的销售收入每年减少2万元,从而使B产品本身所能为企业创造的净利润减少。企业适用的所得税率为40%。预计新项目投资后公司的目标资本结构为资产负债率为60%,新筹集资金后公司负债的税前资本成本为11.67%(符合简便算法的使用条件);该公司过去没有投产过类似项目但新项目与一家上市公司的经营项目类似,该上市公司的β为1.6,其资产负债率为50%,目前证券市场的无风险收益率为5%,证券市场的平均收益率为10%。

要求:用净现值法判断应否投产。

参考答案:

(1)项目新筹集负债的税后资本成本=11.67%×(1-40%)=7%

替代上市公司的负债/权益=50%/(1-50%)=1

替代上市公司的β资产=β权益/[1+(1-所得税率)×负债/权益]

=1.6/[1+(1-40%)×1]=1

甲公司的负债/权益=60%/(1-60%)=1.5

甲公司新项目的β权益=β资产×[1+(1-所得税率)×负债/权益]

=1×[1+(1-40%)×1.5]=1.9

股票资本成本=5%+1.9×(10%-5%)=14.5%

加权平均资本成本=7%×60%+14.5%×40%=4.2%+5.8%=10%

(2)按税法规定各年应提折旧:

第一年:(220-10)×6/21=60

第二年:(220-10)×5/21=50

第三年:(220-10)×4/21=40

第四年:(220-10)×3/21=30

第五年:(220-10)×2/21=20

第六年:(220-10)×1/21=10

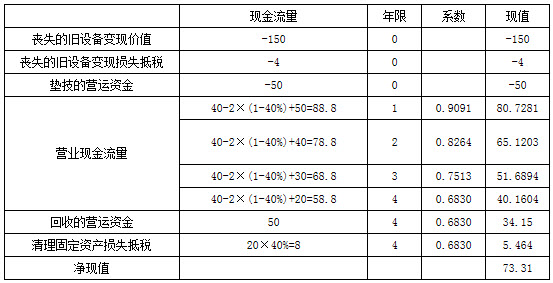

由于净现值大于0,所以该新产品应该投产。