某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元(含利息费用 44000元),有关资料见表:

要求:

(1)计算加权平均边际贡献率;

(2)计算盈亏临界点的销售额;

(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;

(4)计算安全边际;

(5)预计利润;

(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至 2500件,丙产品的销量增至2600件。计算增加促销费用后的利润;

(7)计算增加促销费用前后的经营杠杆系数、财务杠杆系数和总杠杆系数;

(8)在既考虑收益又考虑风险的情况下,请决定是否增加促销费用。

参考答案:

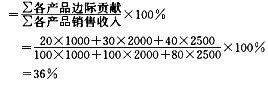

(1)加权平均边际贡献率

(2)盈亏临界点的销售额=144000/36%=400000(元)

(3)甲产品盈亏临界点的销售额 =80000(元)

甲产品盈亏临界点的销售量=80000/100=800(件)

乙产品盈亏临界点的销售额 =160000(元)

=160000(元)

乙产品盈亏临界点的销售量=160000/100=1600(件)

丙产品盈亏临界点的销售额 =160000(元)

=160000(元)

丙产品盈亏临界点的销售量=160000/80=2000(件)

(4)安全边际=100×1000+100×2000+80×2500-400000 =100000(元)

(5)利润=边际贡献-固定成本 =20×1000+30×2000+40×2500-144000 =180000-144000 =36000(元)

(6)增加促销费用后的边际贡献=20×1200+30×2500+40×2600 =203000(元)

利润=203000-144000-10000=49000(元)

(7)增加促销费用前的经营杠杆系数=180000/(36000+44000)=2.25

财务杠杆系数=(180000-144000+44000)/36000=2.22

总杠杆系数=180000/36000=5(或=2.25×2.22=5.0)

增加促销费用后的经营杠杆系数=203000/(49000+44000)=2.18

财务杠杆系数=(49000+44000)/49000=1.90

总杠杆系数=203000/49000=4.14(或=2.18×1.90=4.14)

(8)由于增加促销费用后,利润增加,风险降低,因此,应该增加促销费用。