(工厂进料加工出口)某工厂某月以进料加工复出口方式外销产品FOB价100万美元,海关核销免税进口料件为200万元,汇率1:8.2,当月内销收入100万元,进项税额120万元。增值税税率为17%,退税率为13%。

进口免抵退税抵减额=200×13%=26(万元)

免抵退税额=100×8.2×13%-26=80.6(万元)

不得免抵额=100×8.2×(17%-13%)-200×(17%-13%)=24.8(万元)

(1)免税进口料件,其余作会计分录。

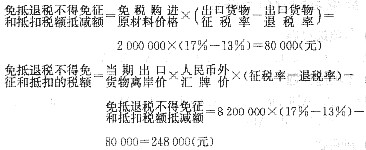

(2)月末,计算当月出口货物不予抵扣和退税的税额:

借:主营业务成本——自营出口销售成本248000

贷:应交税费——应交增值税(进项税额转出) 248000

计算应纳税额或当期期末留抵税额:

当期应纳税额=100×17%-(120-24.8)=78.2(万元)(即留抵78.2万元)

由于当期应纳税额小于0,说明当期“期末留抵税额”为782000元。

计算应退税额和应免抵税额:

免、抵、退税额抵减额=免税购进原材料价格×出口货物退税率=2000000×13%=260000(元)

当期期末留抵税额为782000元≤当期免、抵、退税额806000元。

当期应退税额=当期期末留抵税额=782000(元)

当期免抵税额=当期免抵退税额-当期应退税额=782000-782000=0(元)

参考答案:会计处理如下:

(1)免税进口料件,其余会计分录如下:

借:原材料 2000000

贷:银行存款 2000000

(2)作会计分录如下:

借:其他应收款 782000

贷:应交税费——应交增值税(出口退税) 782000

收到退税款时:

借:银行存款 782000

贷:其他应收款 782000