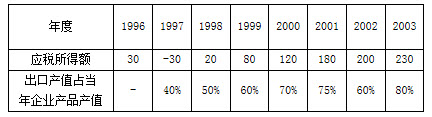

某生产性外商投资企业(出口产品企业),1996年8月在我国某经济特区依法设立,经营期15年,适用企业所得税税率15%。该企业1996~2003年的经营情况见下表:(单位:万元)

2004年度有关经营情况如下:

(1)1~12月取得境内产品销售收入3000万元(12月份200万元)、取得出口产品销售收入5000万元(12月份600万元);企业内部设立的非独立核算的宾馆,全年分别取得餐饮收入Q0万元,歌厅40万元;

(2)12月份外购原材料取得防伪控系统开具的增值税专用发票,注明价款500万元、增值税85万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元;

(3)12月份转让股票收益70万元;转让国库券收入30万元;

(4)全年应扣除的销售(经营)成本7300万元(未含12月份不能抵扣的增值税)发生的与生产经营相关的交际应酬费70万元、技术开发费60万元(2003年的技术开发费50万元);经批准向本企业职工借款300万元用于生产经营,借用期限半年,支付了利息费用24万元(同期银行借款利率为5%);

(5)在“营业性支出”账户中,发生的通过民政局向灾区捐赠50万元,直接向某学校捐赠20万元,资助相关联的科研机构开发经费40万元,自然灾害损失30万元(取得保险公司赔偿5万元);

(6)从境外分支机构取得税后收益40万元,在境外已缴纳了20%的公司所得税。

(注:增值税税率17%,退税率12%;地方所得税不考虑;该企业选择从1997年计算免征、减征企业所得税的期限。)

要求:按下列顺序回答问题,每问均为共计金额:

(1)计算1996年应缴纳的企业所得税;

(2)计算1997~2001年共计应缴纳的企业所得税;

(3)计算2002年应缴纳的企业所得税;

(4)计算2003年应缴纳的企业所得税;

(5)计算2004年应缴纳的营业税;

(6)计算2004年12月出口货物应退还的增值税;

(7)计算2004年缴纳企业所得税的应税收入总额;

(8)计算2004年所得税前应扣除的交际应酬赞;

(9)计算2004年所得税前应扣除的营业外支出金额;

(10)计算2004年所得税前应扣除的营业性支金额;

(11)计算该企业2004年度境内所得应缴纳的企业所得税;

(12)计算该企业2004年度境外所得应缴纳的企业所得税。

参考答案:

(1)1996年应缴纳的企业所得税=30×15%=4.5(万元) (注:外商投资企业年度中间开业,当年获得利润而实际经营期不足6个月的,可以选择从下一年度起计算免征、减征企业所得税的期限;当年获得的利润应当依照税法规定缴纳所得税。该企业选择从1997年计算免征、减征企业所得税的期限,所以 1996年按规定计算税额。)

(2)1997年、1998年免税,1999~2001年减半征收,税率为7.5%。 1997~2001年共计应缴纳的企业所得税:(80-10+20+80)×7.5%=27.75(万元) 注:无论1997年是否盈利,均开始计算免征、减征企业所得税的期限。

(3)2002年应缴纳的企业所得税=200×15%=30(万元) (注:两免三减后,如果为产品出口企业,仍能享受减半优惠,2002年未达到出口企业的标准,不能享受减半优惠。)

(4)2003年应缴纳的企业所得税=230×10%=23(万元) (注:两免三减后,如果为产品出口企业,仍能享受减半优惠,15%减半后的税率为10%。)

(5)2004年应缴纳的营业税=90×45%+40×20%=12.5(万元)

(6)免抵退税不得免征和抵扣税额=600×(17%-13%)=24(万元) 应纳增值税额=200×17%-(85+8.5-24)=-35.50(万元) 出口货物“免、抵、退”税额=600×13%=78(万元) 2004年12月出口货物应退还的增值税=35.50(万元)

(7)2004年缴纳企业所得税的应税收入总额=30004+5000+90+40+70+30+58.50=8288.50(万元)

(8)2004年所得税前应扣除的交际应酬费=8000×0.3%+3+130×1%=28.30(万元)

(9)2004年所得税前应扣除的利息费用和技术开发费=300×45%×6/12+60+60×50%=97.50(万元)

(10)2004年所得税前应扣除的营业外支出金额=50+30-5=75(万元)

(11)应纳税所得额=8288.50-[7300+600×(17%-13%)]-12.5-28.30-97.50-75=751.20(万元) 该企业2004年度境内所得应缴纳的企业所得税=751.20×5%=112.68(万元) (注:2004年出口产值占总收入的比重=5000÷(5000+3000)×100%=62.5%<70%,不能适用继续减半的政策,税率为15%。)

(12)该企业2004年度境外所得应缴纳的企业所得税=40÷(1-20%)×(33%-20%)=6.5(万元)