案例三 客户基本资料:韩先生35岁,是一家合伙企业的合伙人。2006年,他与同岁的刘女士结婚,婚后刘女士做了全职太太。韩先生目前月薪1万元(税前),年终奖金15万元(税前),没有任何社保,二人过着较为宽裕的生活。2005年回国之初,韩先生贷款购买了一套50平米的酒店式公寓,价款50万元,20%的首付,采用等额本息还款方式,贷款期限为15年,利率为5.31%。婚后二人感觉生活空间狭小,于是在2007年1月购买了另一套价值120万元100平米精装修的住房,三成首付后,其中30万采用公积金等额本息贷款方式,贷款利率4.85%,贷款期限为20年;其余采用等额本金贷款方式,利率5.81%,贷款期限同样为20年。搬入新家后,原来的酒店式公寓用于出租,租金每月2000元。随着房价的上涨,目前这套酒店式公寓已升值至65万元。随着韩先生家庭收入的增多,支出也在增加。2006年初,韩先生购入了一部价值20万元的轿车,每月的养车费用1000元。韩先生一家基本生活支出每月2000元;韩太太每年的护肤美容支出8000元;家庭每年健身支出4000元。二人每年一次的旅游支出花费10000元。此外,韩先生由于应酬较多,各种应酬开支每月2000元;孝敬双方父母每月1000元。韩先生工作较为繁忙,很少有时间顾及到家庭理财状况,而刘女士对理财又知之甚少,2007年初,听朋友介绍,购买了20万元的股票,由于操作不当,到年底只剩15万元。但刘女士购买的30万元的股票型基金,倒是盈利2万元。此外,韩先生家庭有活期存款5万元,定期存款20万元,国债20万元。韩先生家庭需要理财规划师为其解决的理财问题主要有:1、2008年3月,二人的奥运宝宝康康出生,一家人在高兴的同时,也开始为儿子的未来做打算。韩先生对儿子寄予了很高的期望,希望他能接受最好的教育,并打算让儿子18年后出国读本科。综合考虑国外的学费及生活费用,需要为儿子留出80万的大学费用。假设投资报酬率为5%。2、韩先生二人都没有购买任何商业保险,韩先生考虑到刘女士不工作,一旦他发生意外,家庭生活将成问题,因此考虑购买一定的商业保险。3、韩先生夫妇打算55岁可以退休享受生活,二人预计寿命为85岁,考虑到通货膨胀及各种旅游休闲开支,以7%的投资报酬率,到55岁共需养老费用250万元。4、韩先生虽然收入较多,但每月的房贷让韩先生感到压力很大,考虑到以后的退休与孩子的教育,韩先生十分担心,希望理财规划师能为其做一个合理的规划,帮其改善家庭债务状况。5、能保持家庭良好的现金流动性。提示:信息收集时间为2007年12月31日。不考虑存款利息收入。不考虑房租需缴纳的个人所得税。月支出均化为年支出的十二分之一。工资薪金所得的免征额为1,600元。不考虑折旧计算过程保留两位小数,计算结果保留到整数位。

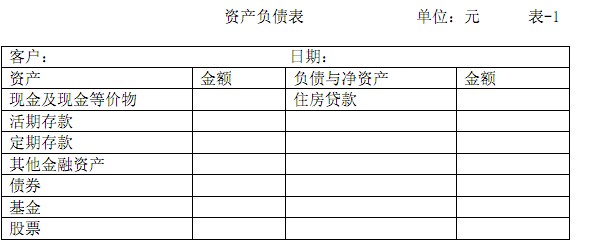

客户财务状况分析:(26分)(1)编制客户资产负债表(计6分,住房贷款项目:2分)

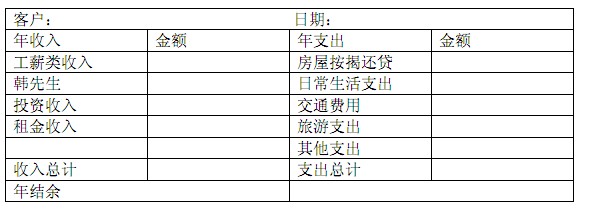

(2)编制客户现金流量表(计8分,韩先生收入:2分:房屋按揭还贷:2分)。现金流量表 单位:元 表-2

(2)编制客户现金流量表(计8分,韩先生收入:2分:房屋按揭还贷:2分)。现金流量表 单位:元 表-2

(3)客户财务状况的比率分析(至少分析四个比率,以百分数表示,保留到整数位)(6分)。①客户财务比率表(2分)

(3)客户财务状况的比率分析(至少分析四个比率,以百分数表示,保留到整数位)(6分)。①客户财务比率表(2分)

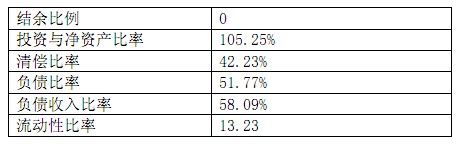

②客户财务比率分析(4分);(4)客户财务状况预测(3分)(5)客户财务状况总体评价(3分)

②客户财务比率分析(4分);(4)客户财务状况预测(3分)(5)客户财务状况总体评价(3分)

参考答案:客户财务状况分析:(26分) (1)编制客户资产负债表(计6分,住房贷款项目:2分)

2)编制客户现金流量表(计8分,韩先生收入:2分;房屋按揭还贷:2分)。 表-2 现金流量表 单位:元

2)编制客户现金流量表(计8分,韩先生收入:2分;房屋按揭还贷:2分)。 表-2 现金流量表 单位:元

(3)客户财务状况的比率分析(至少分析四个比率,以百分数表示,保留到整数位)(6分)。 ① 客户财务比率表(2分)

(3)客户财务状况的比率分析(至少分析四个比率,以百分数表示,保留到整数位)(6分)。 ① 客户财务比率表(2分)

② 客户财务比率分析:(4分) a、韩先生家庭的结余比率为2%,严重低于30%的正常比率,这说明韩先生家庭每年能够用于未来规划的资金很少。综合衡量韩先生家庭支出状况,发现其贷款支出占据家庭支出的主要部分,可以通过调整债务结构帮助韩先生家庭节省开支,增加年结余,从而增加理财目标的积累力度。 b、韩先生家庭的投资与净资产的比率为72%,高于50%的标准值,但结合韩先生家庭的流动性比率可见其家庭投资于净资产比率较高并非因为投资资产的良好运用,而在于因债务过重引起的净资产过低。 c、韩先生家庭清偿比率为61%,略高于50%的通用标准,说明韩先生家庭清偿能力基本可以保证,其财务风险主要集中在一定时期内的债务危机。 d、负债比率同样反映了家庭的偿债能力,韩先生家庭的负债比率为39%,说明韩先生家庭的负债比率略低于50%的标准值。 e、55%的负债收入比率高于40%的标准值,说明韩先生家庭的短期还债能力较弱,家庭年收入超过一半的比例用于还债支出,一旦家庭收入出现意外,将可能导致韩先生家庭短期还债能力出现不足。 f、韩先生家庭的流动性比率为14,流动性比率反映了家庭流动性资产与每月支出的比值,通常的流动性比率在3-6较为合理。14的流动性比率说明韩先生家庭的流动性资产可以支持韩先生家庭14个月的支出,对目前韩先生家庭的收入情况来说有些偏高,过多的流动性资产也反映了韩先生家庭资产增值能力的不足。 (4)客户财务状况预测(3分) 韩先生家庭的收入以韩先生为主,如合伙企业不发生大的经营危机,韩先生家庭收入在未来将有较大提高。但韩先生家庭收入过于依靠韩先生,也说明韩先生家庭未来承担的风险较高。从负债来看,韩先生家庭短期内的债务风险很大,超过50%的债务收入比例,已步入房奴行列。随着韩先生儿子的成长以及父母年龄的增加,韩先生家庭支出将有较大幅度增加。随着收入的增多,韩先生家庭的投资额度也在逐渐增加。 (5)客户财务状况总体评价(3分) 韩先生家庭属于收入与支出都较多的中产阶级家庭,虽然家庭收入较多,但由于两栋房屋的贷款支出,导致家庭年结余比例很低,未来规划积累困难。此外,过低的负债收入比率表明韩先生家庭一定时期内容易发生债务危机,因此韩先生家庭的财务状况应进一步优化,防止以后出现债务危机。

② 客户财务比率分析:(4分) a、韩先生家庭的结余比率为2%,严重低于30%的正常比率,这说明韩先生家庭每年能够用于未来规划的资金很少。综合衡量韩先生家庭支出状况,发现其贷款支出占据家庭支出的主要部分,可以通过调整债务结构帮助韩先生家庭节省开支,增加年结余,从而增加理财目标的积累力度。 b、韩先生家庭的投资与净资产的比率为72%,高于50%的标准值,但结合韩先生家庭的流动性比率可见其家庭投资于净资产比率较高并非因为投资资产的良好运用,而在于因债务过重引起的净资产过低。 c、韩先生家庭清偿比率为61%,略高于50%的通用标准,说明韩先生家庭清偿能力基本可以保证,其财务风险主要集中在一定时期内的债务危机。 d、负债比率同样反映了家庭的偿债能力,韩先生家庭的负债比率为39%,说明韩先生家庭的负债比率略低于50%的标准值。 e、55%的负债收入比率高于40%的标准值,说明韩先生家庭的短期还债能力较弱,家庭年收入超过一半的比例用于还债支出,一旦家庭收入出现意外,将可能导致韩先生家庭短期还债能力出现不足。 f、韩先生家庭的流动性比率为14,流动性比率反映了家庭流动性资产与每月支出的比值,通常的流动性比率在3-6较为合理。14的流动性比率说明韩先生家庭的流动性资产可以支持韩先生家庭14个月的支出,对目前韩先生家庭的收入情况来说有些偏高,过多的流动性资产也反映了韩先生家庭资产增值能力的不足。 (4)客户财务状况预测(3分) 韩先生家庭的收入以韩先生为主,如合伙企业不发生大的经营危机,韩先生家庭收入在未来将有较大提高。但韩先生家庭收入过于依靠韩先生,也说明韩先生家庭未来承担的风险较高。从负债来看,韩先生家庭短期内的债务风险很大,超过50%的债务收入比例,已步入房奴行列。随着韩先生儿子的成长以及父母年龄的增加,韩先生家庭支出将有较大幅度增加。随着收入的增多,韩先生家庭的投资额度也在逐渐增加。 (5)客户财务状况总体评价(3分) 韩先生家庭属于收入与支出都较多的中产阶级家庭,虽然家庭收入较多,但由于两栋房屋的贷款支出,导致家庭年结余比例很低,未来规划积累困难。此外,过低的负债收入比率表明韩先生家庭一定时期内容易发生债务危机,因此韩先生家庭的财务状况应进一步优化,防止以后出现债务危机。