问题

问答题

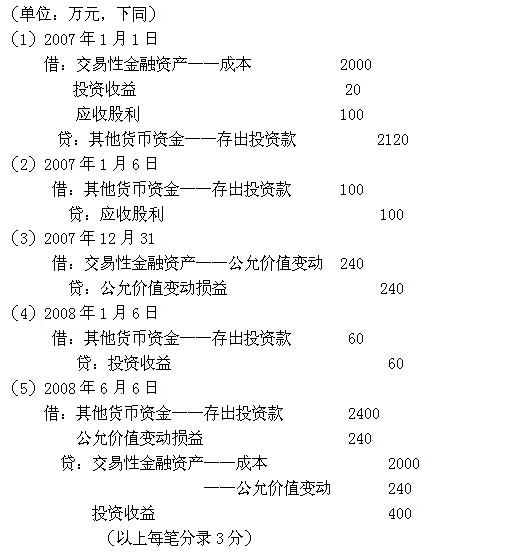

2006年1月1日,甲企业购入10万股面值为100元的股票,并将其划分为交易性金融资产。该股票购买时实际支付价款2100万元(含已宣告发放的股息100万元),另外支付交易费用20万元。2006年1月6日,收到最初支付价款中所含股息100万元。2006年12月31日股票公允价值为2240万元。2007年1月6日,收到2006年股息60万元。2007年6月6日,甲企业将该股票处置,售价2400万元。假设不考虑相关税费,以上款项的收付均通过存入证券公司投资款账户。要求:根据交易性金融资产的相关规定进行会计处理。

答案

参考答案: