问题

问答题

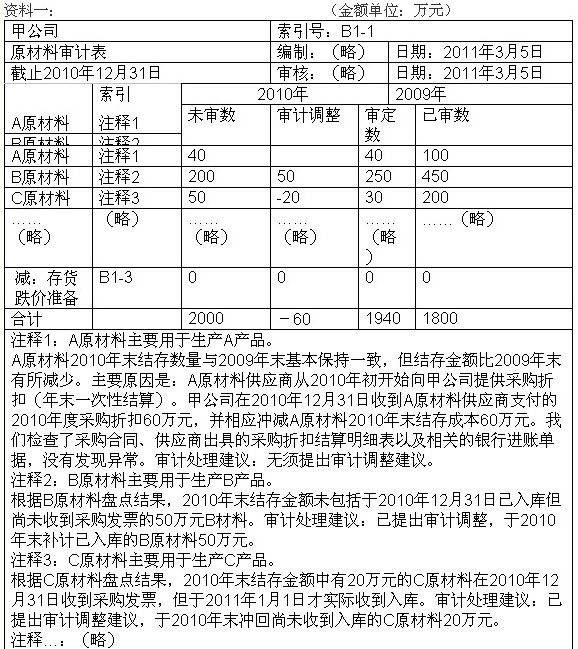

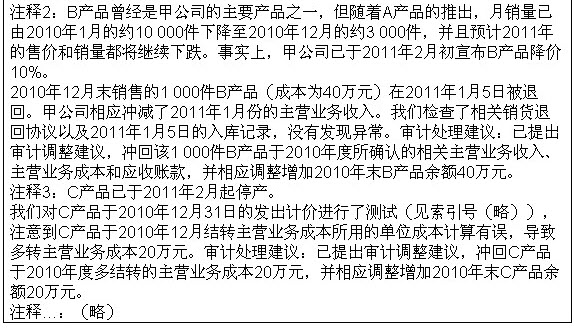

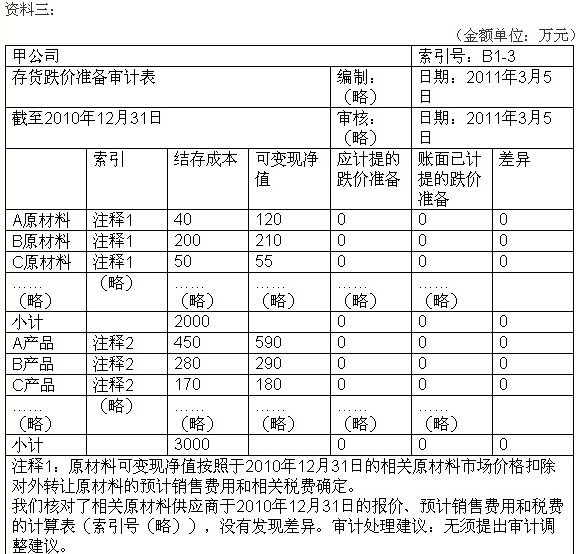

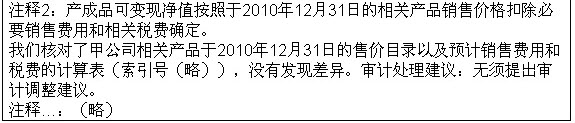

甲公司系ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售》ABC会计师事务所委派X注册会计师担任甲公司2010年度财务报表审计项目合伙人。在审计存货时,X注册会计师编制了相关工作底稿,部分内容摘录如下:

要求:

针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。将答案直接填入答题卷第15页至第16页的相应表格内。

答案

参考答案:

A原材料,无需计提跌价准备 B原材料,需要计提跌价准备。B原材料的持有以直接出售为目的,B产成品期后售价下调,导致可变现净值低于其成本,导致 B原材料在期末应按可变现净值进行期末计量,因此需要计提跌价准备。 C原材料,考虑计提跌价准备。C原材料的持有以直接出售为目的,C产成品期后停产,相应B原材料的可变现净值低于其成本的可能性也会很大。 A产成品,无需计提跌价准备 B产成品,需要计提跌价准备。期后售价下调10%,导致存货可变现净值290*(1-10%)小于成本280。 C产成品,考虑计提跌价准备。期后停产,售价很有可能会进一步下调,导致存货可变现净值小于成本。