问题

问答题

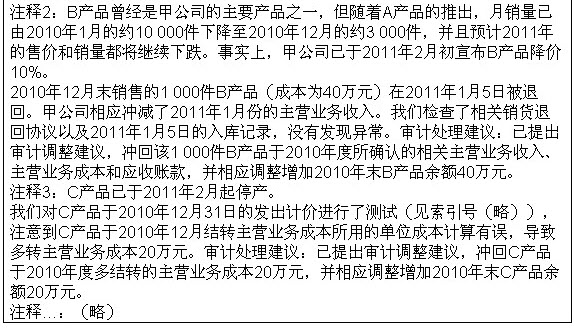

甲公司系ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售》ABC会计师事务所委派X注册会计师担任甲公司2010年度财务报表审计项目合伙人。在审计存货时,X注册会计师编制了相关工作底稿,部分内容摘录如下:

要求:

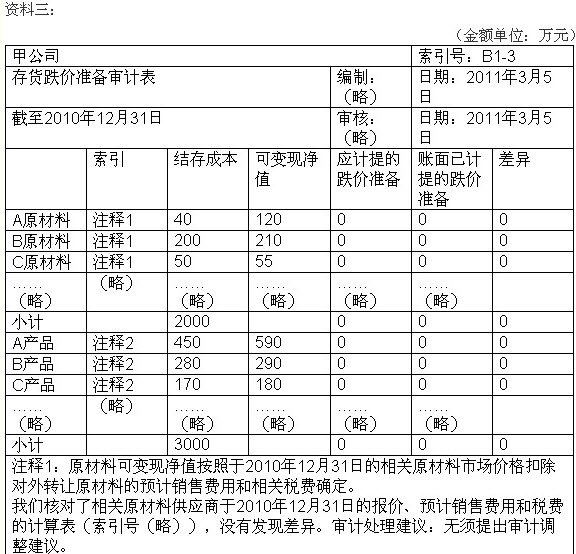

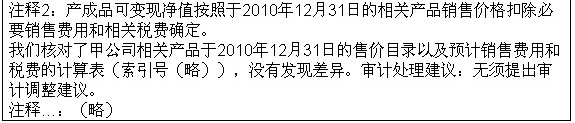

针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料三所列的存货跌价准备审计表的内容存在哪些不当之处。

答案

参考答案:

原材料可变现净值计算方法不恰当。原材料应当考虑其持有意图,如果是以直接出售为目的,则可以按照原材料的市场价格扣除预计的销售费用和税费来计算。如果是以生产产品为目的,则应当以生产的产品的可变现净值为基础计算确定,因此题目中“原材料可变现净值按照于2010年12月31日的相关原材料市场价格扣除对外转让原材料的预计销售费用和相关税费确定。”方法不适当。 产成品的可变现净值计算不适当。产成品的可变现净值,应当考虑期后情况对产成品可变现净值的影响。B产品期后售价下调,C产品期后停产,都对其可变现净值产生影响。因此题目中“产成品可变现净值按照于2010年12月31日的相关产品销售价格扣除必要销售费用和相关税费确定。”不适当。