注册会计师对A公司2005年销售业务及货币资金内部控制状况进行审查。通过对该公司货币资金内部控制的调查,发现以下情况:

(1) 出纳员负责现金收付、保管和开具银行支票,保管企业财务专用章和法人代表印鉴,开具销售发票,登记现金和银行存款日记账,不定期盘点现金、每月编制一次银行存款余额调节表(不论收到几张对账单),三天去一次银行存取现金,并收取银行账单。

(2) 副总经理以上领导及经批准的特殊人员,可以根据需要到出纳员处开取印章齐全的空白支票,供用款之需。

(3) 出差人员可以到出纳员处预支差旅费,经填写特地印制的借条,经副主任以上领导批准后付款,出差人员回来报销后收回借条销毁。

在审查A公司2005年销售业务时,注册会计师发现土2月份有下列业务记入了销售明细账中:

① 10日售给B公司甲产品500公斤,商品并未发出(不符合收入的确认条件)。

② 15日发给本公司不独立核算的门市部乙产品300公斤,记入应收销货款。

③ 22日售给C公司乙产品400公斤,发票已开出,货款已收到。

④ 30日售给D公司甲产品800公斤,货款已收到。

在产品明细账中,除了30日售给D公司产品没有记录外,其他都有记录。此外,还发现销售明细账中没有的两笔业务:

a.14日售给独立核算的子公司甲产品50公斤,乙产品100公斤。

b.22日售给C公司乙产品400公斤,28日有200公斤产品因质量问题退货,产品已入库,未作销售调整。

该厂甲产品单位售价200元,单位成本160元;乙产品单位售价100元,单位成本80元。

要求:

(1) 指出A公司货币资金内部控制存在的问题,并提出相应的改进建议;

(2) 指出A公司在销售业务处理中存在的问题;

(3) 分别针对销售业务中的问题,解释A公司可能存在的意图;

(4) 为A公司计算应调整(增加或减少)的销售收入、销售成本和销售利润(假定不考虑增值税)。

参考答案:

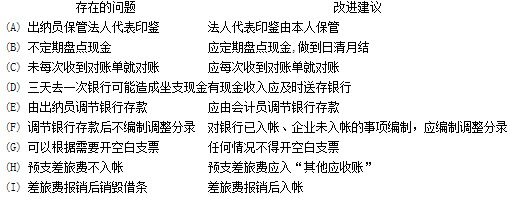

(A) 内部控制存在的问题及改进建议:

(B) 销售业务存在的问题:

① 商品没有发出不应作销售成立;

② 产品内部转移不应作销售成立;

③ 退货未冲减销售收入和成本;

④ 销售实现未结转成本;

⑤ 销售实现未作销售处理。

(C) 意图:(A)、(B)、(C)虚增销售,(D)少转成本,从而虚增利润;(E)偷漏税款。

① 调整销售收入:

甲产品(-E00+E0)×B00=-I0000

乙产品(-C00-B00+A00)×A00=-D0000,合计冲减销售收入AC0000元

调整销售成本:

甲产品(-E00+H00+E0)×AF0=EF000

乙产品(-C00-B00+A00)×H0=-CB000,合计增加销售成本BD000元

调整销售利润:

-AC0000-BD000=-AED000,合计冲减利润AED000元。