问题

单项选择题

| 张某在市区内开办了一家餐馆和一个宾馆,均为个人独资。2010年初,自行核算餐馆 2009年度销售收入为400000元,支出合计360000,宾馆2009年度销售收入为800000元,支出合计650000元。后经聘请的税务师事务所审计,宾馆核算无误,发现餐馆下列各项未按税法规定处理: (1)客户吃饭欠账55000元,成本已列入支出总额,张某未在账上确认收入; (2)12月份购置一台税控收款机,取得普通发票注明价款3510元,但未做任何账务处理; (3)支出总额中列支业务招待费4000元; (4)支出总额中列支广告费用100000元,业务宣传费10000元; (5)支出总额中列支了张某的工资费用40000元。 要求:根据所给资料,依据有关规定回答下列问题: |

2009年餐馆张某工资应调整的应纳税所得额(不考虑工资附加三费)为( )元。

A.40000

B.24000

C.16000

D.0

答案

参考答案:C

解析: 2009年餐馆张某工资税前扣除费用应调增应纳税所得额=40000-2000×12=16000(元)

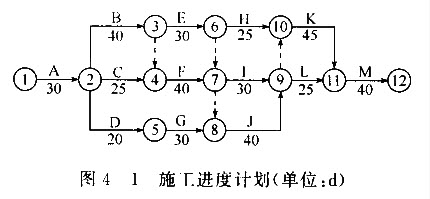

施工过程中发生了以下事件:事件1:工作A为土方开挖工程,开挖中发现地质条件与勘察报告不相符。经补充勘察后调整了基础设计标高。使土力开挖量由60000m3增加至69000m3。采取赶工措施后原计划工作持续时间未受影响。事件2:E工作完成后,由于业主进行设计变更,致使工作H延期25d开工、工作I延期15d开工,两项工作均按计划工作持续时间完成,总计人员窝工86工日。其他工作未受影响。承包商向业主提出工期索赔和费用索赔。事件3:工作K分包时,分包商向业主提交资质审查资料。为保证施工质量,承包商根据以往经验,将工作K原设计尺寸扩大,分包商按承包商要求实施后,向业主申报了增加的工程量并提出相应费用补偿要求。

施工过程中发生了以下事件:事件1:工作A为土方开挖工程,开挖中发现地质条件与勘察报告不相符。经补充勘察后调整了基础设计标高。使土力开挖量由60000m3增加至69000m3。采取赶工措施后原计划工作持续时间未受影响。事件2:E工作完成后,由于业主进行设计变更,致使工作H延期25d开工、工作I延期15d开工,两项工作均按计划工作持续时间完成,总计人员窝工86工日。其他工作未受影响。承包商向业主提出工期索赔和费用索赔。事件3:工作K分包时,分包商向业主提交资质审查资料。为保证施工质量,承包商根据以往经验,将工作K原设计尺寸扩大,分包商按承包商要求实施后,向业主申报了增加的工程量并提出相应费用补偿要求。