中国公民张某2007年12月取得以下收入:

(1)全年一次性奖金21600元(张某当月工资薪金所得高于税法规定的费用扣除额,并且已由单位代扣代缴个人所得税)。

(2)为某公司设计产品营销方案,取得一次性设计收入18000元。

(3)购买 * * 票支出500元,取得一次性中奖收入15000元。

(4)股票转让所得20000元。

(5)转让自用住房一套,取得转让收入100万元,支付转让税费5万元,该套住房购买价为80万元,购买时间为2002年6月份并且是惟一的家庭生活用房。

已知:

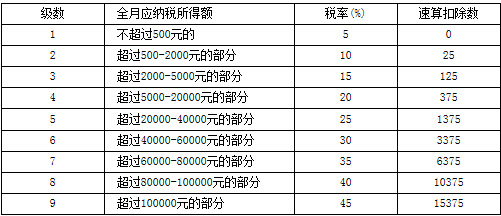

(1)工资、薪金所得适用的个人所得税税率表

(2)劳务报酬所得、财产转让所得、偶然所得适用的个人所得税税率均为20%.

要求:

(1)分别说明张某当月各项收入是否应缴纳个人所得税。

(2)计算张某当月应缴纳的个人所得税税额。

参考答案:

(1)①全年一次性奖金21600元属于个人所得税的征税范围。每月奖金平均额为:21600÷12=1800(元)该笔奖金应纳个人所得税额为:21600×10%-25=2135(元)

②为某公司设计产品营销方案取得的一次性设计收入为劳务报酬所得,属于个人所得税的征税范围。该笔收入应纳个人所得税额为:18000×(1-20%)×20%=2880(元)

③购买 * * 票取得一次性设计收入15000元,属于个人所得税的征税范围。该笔收入应纳个人所得税额为:应纳税额=15000×20%=3000(元)

④股票转让所得20000元,不属于个人所得税的征税范围。

⑤转让自用住房一套,取得转让收入100万元,支付转让税费5万元,该套住房购买价为80万元,购买时间为2002年6月份并且是惟一的家庭生活用房。对于该笔收入,免征个人所得税。

(2)张某当月应缴纳的个人所得税税额为:2135+2880+3000=8015(元)。