问题

问答题

甲公司只生产一种A产品,2004年、2005年、2006年的产量(基于其正常生产能力)都是8 000件,而销量分别为8 000件、7 000件和9 000件,其成本资料详见下表。

单位:元

假设:为简化起见,假定这里的非生产成本均为固定销售及管理费用,每年发生额均为 25 000元,单位产品的售价为12元。

要求:

(1)分别采用完全成本法和变动成本法确定期间成本和单位产品的生产成本。

(2)假设2004年年初没有产成品存货,各年年初、年末均无在产品存货。分别采用完全成本法和变动成本法确定各年的损益。

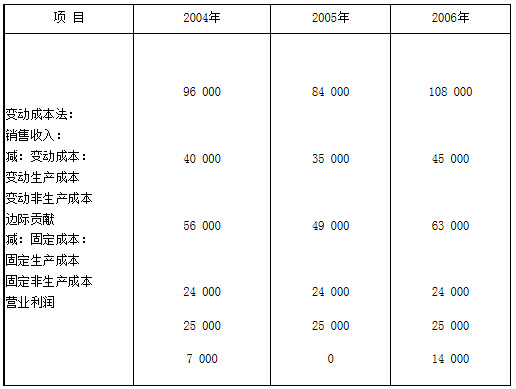

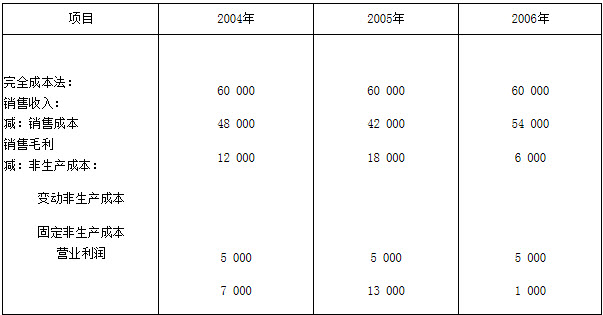

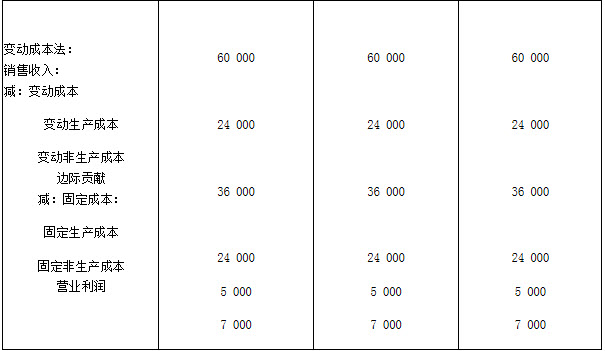

(3)假设2004年年初没有产成品存货,各年年初、年末均无在产品存货。2004年、2005年、2006年三年的销售量都是6 000件,而产量分别是6 000件、8 000件和4 000件。单位产品的售价为10元。单位变动成本(包括直接材料、直接人工和变动制造费用)为4元,固定制造费用每年的发生额为24 000元。销售及管理费用假定全部是固定性费用,每年发生额均为5 000元。分别采用完全成本法和变动成本法确定各年的损益。

答案

参考答案:

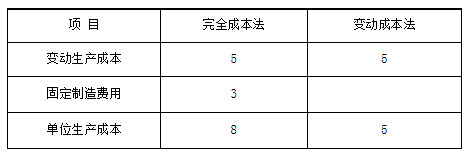

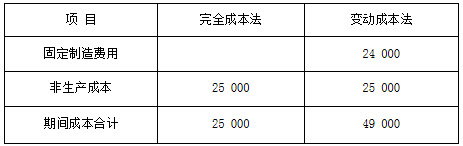

(1)在完全成本法和变动成本法下确定的期间成本和单位产品的生产成本分别见下表。

单位产品的生产成本 单位:元

期间成本 单位:元

(2) 各年的损益计算表 单位:元

续表

注意:完全成本法下,2006年销售成本=年初存货成本+本年生产成本-年末存货成本 =8 000+64 000-0=72 000(元)。

(3) 各年的损益计算表 单位:元

注意:完全成本法下,2006年销售成本=年初存货成本+本年生产成本-年末存货成本

=14 000+40 000-0=54 000(元)。