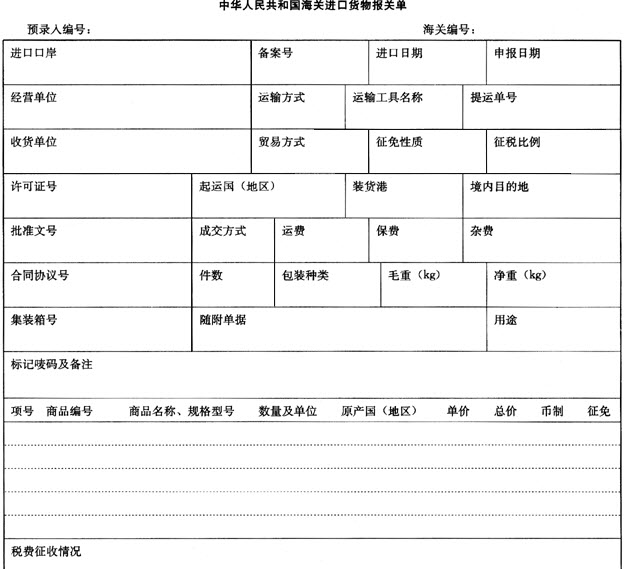

问题

单项选择题

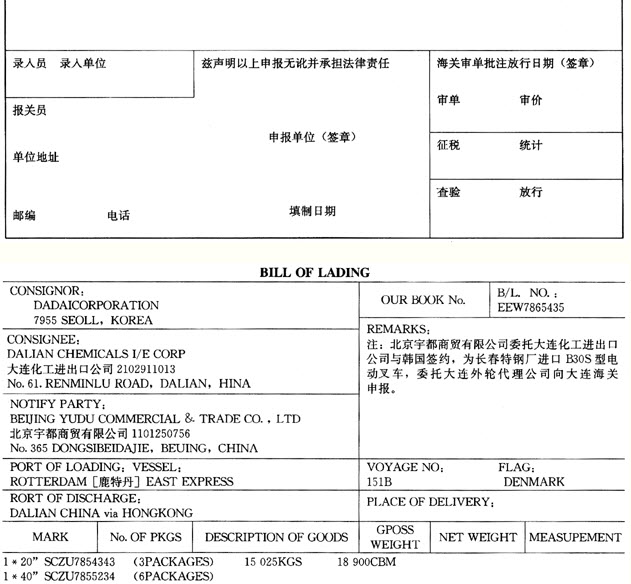

00XFFG-78017KB

00XFFG-78017KB

DALIAN CHINA DELIVERY OF CIF DALIAN CHINA OF 3 UNIIS & 6 P’KGS OF

B30S FORKLIFT TRUCK INCLUDING FFT4730MM S/S BATTERY & CHARGER

H. S. CODE, 84271090

DETAILS AS PER THE ATTACHED SHEET

MANUFACTURER: CEERLOFS TRUCK B. V. GERMANY

CONTRACT No.: 00XFFFG-7801KR

B30S-2 17951.00 53853.00

FREIGHT CHARGES 2050.00

INSURANCE 1346.00

TOTAL 57249.00

DADAI CORPORATION DADAI CORPORATION

P. O. BOX, 7955 SEOUL, KOREA

TELEPHONE, SIGNED BY ______

请根据以上资料,选择以下栏目的正确选项:

“件数”栏应填()。

A.9

B.12

C.3

D.2

答案

参考答案:A