X公司主要经营小型机电产品的生产与销售,ABC会计师事务所接受委托对其2010年度财务报表实施审计,并出具了无保留意见审计报告。2011年,ABC会计师事务所再次接受X公司的审计委托,继续指派甲注册会计师担任该项审计业务的项目负责人。按照双方的约定,外勤审计工作于2012年3月1日至10日进行,并于3月15日向A公司提交审计报告。

资料一:

(1)编制审计计划前,甲注册会计师及项目组成员了解了X公司及其环境,并将营业收入的发生认定和应收账款项目的存在认定评估为重大错报风险高的审计领域。

(2)为应对评估的重大错报风险,甲注册会计师决定将函证程序作为重要的实质性程序,对抽取的所有样本均以积极的方式实施函证。

(3)受市场竞争影响,X公司所属行业2011年销售量比上年普遍下降。为巩固市场份额,X公司在2011年销售价格与上年持平的前提下,从年初开始向顾客提供免费商品运输,期望此举能提升10%的销售量。

(4)下半年,为推动产品的更新换代,X公司2011年开始按全年正常赊购量的50%向所有顾客推荐新产品,并在销售合同中对新产品增加了6个月内无条件退货的新条款。

资料二:

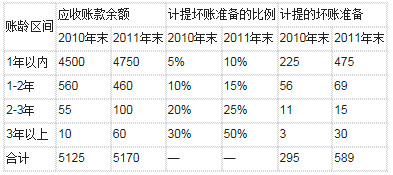

X公司编制的应收账款账龄分析表及坏账准备的余额摘录如下(金额单位:万元):

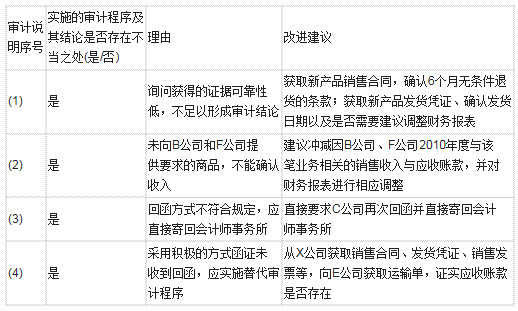

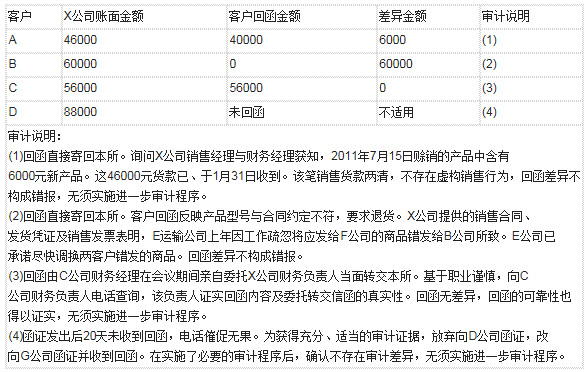

资料三: 审计项目组成员从X公司2011年12月31日应收账款明细表中抽取一定数量的客户进行函证。以下客户的回函情况引起了甲注册会计师的关注(货币单位:元):

要求: (1)针对资料二,结合资料一,假定不考虑其他条件,必要时采用分析程序,指出资料二中应收账款及坏账准备资料存在哪些明显的不当之处,并简单说明理由。 (2)针对资料三中的审计说明(1)至(4)项,结合资料一,假定不考虑其他条件,逐项指出甲注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入下表中。

参考答案:

(1)有三处明显存在不当:

第一,2011年末1年以内应收账款余额可能存在高估。假定免费提供运输能提升10%的销售、X公司的销售不受市场竞争影响,估计的全年销售销售额为4950万元。考虑到下半年商品销售中有50%的商品在2012年才达到6个月无条件退货期,这部分商品不能确认为当年的销售,应当合理预期全年销售额为4950×75%=3712.5(万元),比上年有大幅下降,但X公司2011年度的销售额不降反升,很可能存在高估的错报。

第二,2011年末应收账款总额(合计数)不正确,应为5370万元;

第三,2011年末2~3年应收账款的对应的坏账准备余额应为25万元而不是15万元,相应地,2011年坏账准备余额应为599万元而不是589万元。

(2)