ABC会计师事务所的甲和乙注册会计师接受委托,负责审计上市公司X公司2011年度财务报表。甲和乙注册会计师确定的X公司2011年度财务报表整体的重要性水平为100万元。

相关资料如下:

资料一:考虑到X公司部分存货的特殊性质,ABC会计师事务所决定从社会上聘请专家加入项目组,以协助甲和乙注册会计师确定存货的数量。

资料二:基于X公司具有可以信赖的采购验收制度和欠款时间不超过一个月的良好信誉,甲注册会计师获取了X公司与其供应商之间的对账单,并将对账单与X公司的账务记录之间的差异进行调节。

资料三:乙注册会计师对2011年度主营业务收入的发生认定进行审计,编制了审计工作底稿。其中,A产品的部分销售业务摘录如下(金额单位:万元):

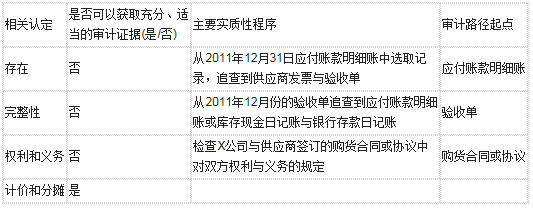

资料四: (1)经乙注册会计师对A产品销售业务的审计,确认X公司通过提前跨期确认A产品的主营业务收入,导致其2011年度主营业务收入被高估了30万元。乙注册会计师提请X公司据此调整财务报表,X公司没有接受调整建议。 (2)X公司2011年度未经审计的利润表中列报的主营业务收入发生额为10015万元。由于超额完成了董事会制定的主营业务收入过亿元的目标,X公司按既定的激励性奖励政策向部分高级管理人员发放了100.15万元业绩奖。 要求: (1)针对资料一,甲和乙注册会计师为评价专家工作是否足以实现审计目的,除了进行重新计算外,还应实施哪些程序予以证实。 (2)针对资料二,假定不考虑其他条件,就给出的与应付账款相关的认定,逐项指出甲注册会计师实施的审计程序是否可以获取充分、适当的审计证据;如果不能获取充分、适当的审计证据,指出针对这些认定应当实施的一项主要实质性程序和审计路径起点。将答案直接填入相应的表格内。

(3)针对资料三提供的2011年1-11月份的销售情况,确认X公司销售交易发生频率、回款时间的规律,并指出审计说明第(1)至(2)项中存在的不当之处,简要说明理由。

(4)假定只存在资料四所述情况。甲和乙注册会计师认为30万元错报不属于重大错报,决定对X公司2011年度财务报表发表无保留意见,并拟在审计报告的意见段后增加其他事项段对资料四中情况进行披露。请指出你能否同意甲和乙注册会计师的做法,简要说明理由。

参考答案:

(1)甲和乙注册会计师应实施以下程序予以证实:

①观察专家的工作;

②检查已公布的数据,如来源于信誉高、权威渠道的统计数据;

③向第三方询证相关事项或执行详细的分析程序。

(2)

(3)销售与收款交易的规律:

①销售频率:每月销售一笔;

②回款周期:自顾客签收之日起一周内。

审计说明中的不当之处:

①第(1)项中,未测试顾客签字的出库单。根据销售合同,应以获取客户签发的出库单作为收入确认的时点,检查销售发票和账簿记录不足以证实销售交易的发生认定。

②第(2)项中,12月份发生2笔销售交易,不符合每月一次的规律,有待进一步确认;12月17日发生的销售业务回款时间不正常,有待函证确认;12月31日发生的销售交易入账时间早于顾客签收时间,入账时尚未取得收款的权利,可能属于跨期提前入账,应进一步核实。

(4)不能同意。虽然30万元错报低于100万元的重要性水平,但该错报导致X公司2011年度主营业务收入超过1亿元,进而导致高级管理人员取得了100万元业绩奖金的系列错报,金额重大、性质严重,应当出具保留意见的审计报告。