1.A和B注册会计师首次接受委托,负责审计上市公司甲公司20×8年度财务报表。

相关资料如下:

资料一:甲公司持有联营企业40%的股权,20×8年度按权益法核算确认的投资收益占当年未审计利润总额的30%。联营企业20×8年度财务报表由其他注册会计师审计。

资料二:A注册会计师从固定资产明细的期初余额中选取样本,检查采用合同和发票原始单证,以获取与固定资产原值的期初余额相关的各项认定的审计证据。

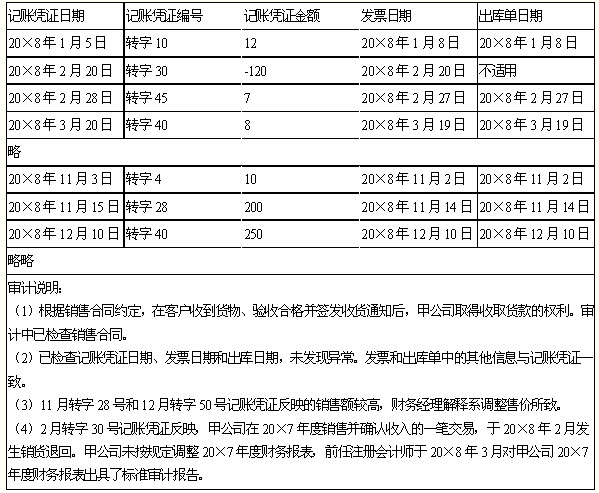

资料三:B注册会计师对主营业务收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下(金额单位:万元);

资料四:因主导产品不符合国家环保要求,政府部门于20×8年12月要求甲公司在20×9年9月30日前停止生产和销售该类产品。A和B注册会计师复核了管理层对持续经营能力作出的评估和拟采取的应对措施,认为在编制财务报表时运用持续经营假设是适当的,但可能导致对持续经营能力产生重大疑虑的事项或情况存在重大不确定性。甲公司已在财务报表附注中作出充分披露。

针对资料三中的审计说明第(1)至(3)项,逐项指出B注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

参考答案:

审计程序设计恰当性分析:

①第(1)事项,注册会计师的审计程序存在不当之处,因为已经说明“在客户收到货物、验收合格并签发收货通知后,甲公司才取得收取货款的权利”,所以此时注册会计师在审计中仅仅检查了销售合同是不够的,还应该检查客户签发的收货通知单。

②第(2)事项,注册会计师的审计程序存在不当之处,因为已经说明“在客户收到货物、验收合格并签发收货通知后,甲公司才取得收取货款的权利”,所以此时注册会计师在审计中仅仅检查了发票和出库单中其他信息与记账凭证的一致,是不够的,还应该检查客户签发的收货通知单的日期。

③第(3)事项,注册会计师的审计程序存在不当之处。不能够根据获取的财务经理的询问结果得出审计结论,应当进一步的了解行业状况、市场价格变化信息,并检查被审计单位关于价格调整的会议记录和相关文件。必要时向被审计单位的客户函证销售合同中的价格条款。