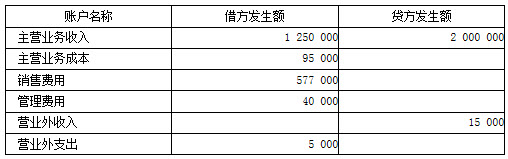

申华公司为增值税一般纳税人,适用增值税税率为17%。各损益类账户2007年1月1日至30日的累计发生额如下:

单位:元

2007年1月31日,申华公司还发生下列经济业务:

(1)销售商品一批,价款180 000元(不含增值税),该批商品的成本为90 000元,销货款及增值税等均已收妥并存入银行。

(2)计提管理部门使用的固定资产折旧2 300元。

(3)以银行存款支付商品宣传费5 000元。

(4)计提坏账准备6 500元。

(5)为安装设备,领用本企业生产的产成品一批。该批产品的成本为80 000元,市场价格为90 000元。

(6)分配生产工人工资50 000元,管理人员工资18 000元。

(7)用银行存款交纳所得税10 000元。

(8)将当月所有损益类账户余额结转至“本年利润”账户。

[要求]

(1)为申华公司发生的上述经济业务编制相关会计分录。

(2)列式计算中华公司2007年1月份的营业利润、利润总额和净利润。

参考答案:

(1) ①借:银行存款 210 600 贷:主营业务收入 180 000 应交税费——应交增值税(销项税额) 30 600 借:主营业务成本 90 000 贷:库存商品 90 000

②借:管理费用 2 300 贷:累计折旧 2 300

③借:销售费用 5 000 贷:银行存款 5 000

④借:资产减值损失 6 500 贷:坏账准备 6 500

⑤借:在建工程 95 300 贷:库存商品 80 000 应交税费——应交增值税(销项税额) 15 300

⑥借:生产成本 50 000 管理费用 18 000 贷:应付职工薪酬——工资 68 000

⑦借:应交税费——应交所得税 10 000 贷:银行存款 10 000

⑧借:主营业务收入 2 180 000 营业外收入 15 000 贷:本年利润 2 195 000 借:本年利润 1 569 500 贷:主营业务成本 1 340 000 管理费用 78 000 销售费用 100 000 财务费用 40 000 营业外支出 5 000 资产减值损失 6 500

(2)营业利润=2 180 000-1 340 000-78 000-100 000-40 000-6 500=615 500(元)

利润总额=615 5004-15 000-5 000=625 500(元)

净利润=625 500-0=625 500(元)