某企业拟建设面向内部管理的ERP系统和面向外部客户的网络营销系统,并选择了某监理单位承担该项目的全程监理工作。监理单位介入项目后,发生了如下事件:

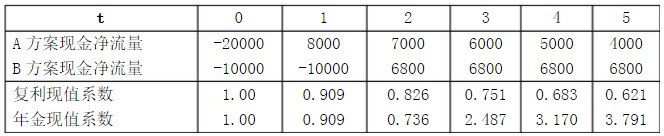

事件1:建设单位根据外聘专家组的意见,从众多的ERP厂商提供的解决方案中选择出两个方案备选。预计现金流量(NCF)(单位:千元)以及现值系数如下表所示(贴现率为10%)。建设单位要求监理对方案的选择提出监理意见。

事件2:网络营销系统的建设有两个方案备选,计算出的各项指标如下表所示。建设单位要求监理对方案的选择提出监理意见。 事件3:在项目建设过程中,监理发现承建单位的需求调研和分析工作不到位,存在着重大的质量隐患,于是签发监理通知单报承建单位,责令承建单位整改。

事件3:在项目建设过程中,监理发现承建单位的需求调研和分析工作不到位,存在着重大的质量隐患,于是签发监理通知单报承建单位,责令承建单位整改。

问题1:根据事件1提供的预计现金流量分别计算A、B两方案的净现值,并据以比较选其一。

参考答案:

NPVA=8000×PVIF10%,1+7000×PVIF10%,2+6000×PVIF10%,3+5000×PVIF10%,4+4000×PVIF10%,5-20000=8000×0.909+7000×0.826+6000×0.751+5000×0.683+4000×0.621-20000=(7272+5782+4506+3415+2484)-20000=23707-20000=3459(千元)

NPVB=6800×PVIFA10%,4×PVIF10%,1-(10000+10000×PVIF10%,1)=6800×3.170×0.909-(10000+10000×0.909)=19594-(10000+9090)=19594-19090=504(千元)

两个方案的NPV都大于0,都可用,但NPVA>NPVB,所以用A方案。在计算过程中如果使用的是复利现值系数等方式,得出的数值有细微的差别,也是对的。

解析:

试题四 本题主要依托“企业信息化”这一巨大的应用背景宋考查应试者对信息应用系统建设方面的知识的掌握情况。随着信息化应用的日益深入,已与大家的日常工作、生活息息相关,因此相关的信息应用系统开发问题的重要性也水涨船高,因此这方面的知识也是信息监理师应该深入掌握的知识点之一。 [问题1] 本问题考查应试者对投资评价指标中的贴现现金流量指标项的掌握程度。投资决策指标是指评价投资方案是否可行的标准,是信息工程项目投资控制重要组成内容之一。 净现值是指投资项目投入使用后的净现金流量,按资本成本或企业要求的报酬率折算为现值,减去初始投资以后的余额。净现值的决策规则:在只有一个备选方案的采纳与否决策中,净现值为正者则采纳,净现值为负者不采纳。在有多个备选方案的互斥选择决策中,应选择净现值是正者中的最大者。

的下层、

的下层、