问题

问答题

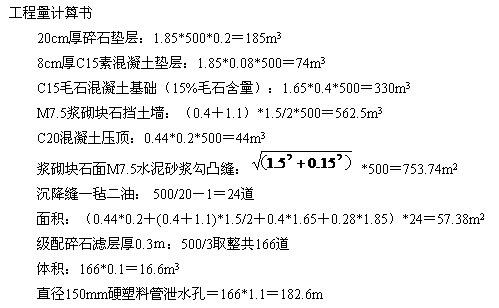

某城市市区主干道道路挡土墙延伸工程,总长500m。墙身采用M7.5浆砌块石,表面M7.5水泥砂浆勾凸缝,基础为C15(40)毛石混凝土(毛石掺量15%)厚40cm,下设8cm厚C15(40)素混凝土垫层及20cm厚碎石垫层,挡土墙每隔20m设一道沉降缝,一毡二油填缝,墙身每间隔3m设直径150mm硬塑料管泄水孔,30cm厚级配碎石反滤层,每处0.1m3,具体如下图所示,其他有关说明如下:

1、挡土墙土方开挖、墙后背回填不在本次预算范围内;

2、现浇混凝土按现场就近拌制,不考虑场内运输;

3、自挡墙起始位置20m及3m处分别设置第一道沉降缝及泄水孔。

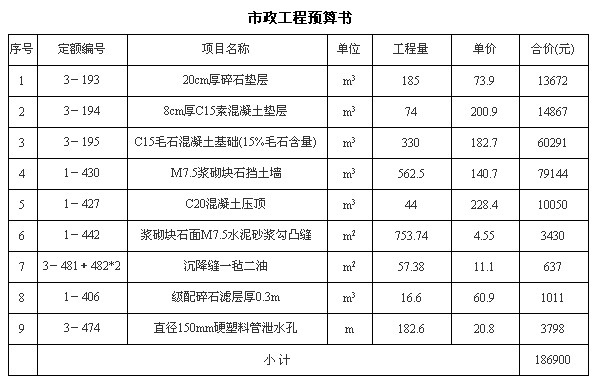

试根据以上条件结合03版浙江省市政工程计价依据,计算该挡土墙部分定额工程量、套用定额并计算直接工程费(不含施工技术措施费)。计算结果保留二位小数,合价保留整数。

答案

参考答案: