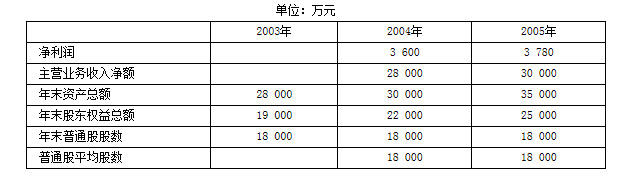

某公司有关资料如下表:

2003年2004年2005年净利润36003780主营业务收入净额2800030000年末资产总额280003000035000年末股东权益总额190002200025000年末普通股股数180001800018000普通股平均股数1800018000

假定2004年、2005年每股市价均为4.8元。

(1)分别计算2004年、2005年的如下指标(要求所涉及的资产负债表的数均取平均数):

①主营业务净利率;②总资产周转率;③权益乘数;④平均每股净资产;⑤每股收益;⑥市盈率。

(2)用连环替代法分析主营业务净利率、总资产周转率、权益乘数和平均每股净资产各个因素对每股收益指标的影响。

参考答案:

[答案及解析]

(1) 2004年的有关指标:

①主营业务净利润=净利润÷主营业务收入净额=3 600÷28 000=12.86%

②总资产周转率=主营业务收入净额÷资产平均总额=28 000/[(28 000+30 000)÷2]= 28 000÷29 000=0.97

③权益乘数=资产平均总额÷平均股东权益

④平均每股净资产=平均股东权益÷普通股平均股数=20 750÷18 000=1.15

⑤每股收益=净利润÷普通股股数=3 600÷18 000=0.2

⑥市盈率=每股市价÷每股收益=4.8÷0.2=24

2005年的有关指标:

①主营业务净利润=净利润÷主营业务收入净额=3 780÷30 000=12.6%

②总资产周转率=主营业务收入净额÷资产平均总额=30 000÷[(30 000+35 000)÷2]= 0.92

③权益乘数=资产平均总额÷平均股东权益

④平均每股净资产=平均股东权益÷普通股平均股数=23 500÷18 000=1.31

⑤每股收益=净利润÷普通股股数=3 780÷18 000=0.21

⑥市盈率=每股市价÷每股收益=4.8÷0.21=22.86

(2) 现采用连环替代法分析各个因素对每股收益指标的影响:

2004年度指标:12.86%×0.97×1.4×1.15=0.2①

第一次替代:12.6%×0.97×1.4×1.15=0.197②

第二次替代:12.6%×0.92×1.4×1.15=0.187③

第三次替代:12.6%×0.92×1.38×1.15=0.184④

第四次替代:12.6%×0.92×1.38×1.31=0.21⑤

②-①=0.197-0.2=-0.003主营业务净利率下降使每股收益下降0.3%

③-②=0.187-0.197=-0.01总资产周转率略有下降使每股收益下降1%

④-③=0.184-0.187=-0.003权益乘数下降使每股收益下降0.3%

⑤-④=0.21-0.184=0.026平均每股净资产增加使每股收益增加2.6%