齐鲁股份有限公司(下称齐鲁公司)为上市公司,增值税税率17%,所得税税率33%,所得税采用债务法核算,2005年发生如下经济业务事项:

(1)1月2日以银行存款500万元和一幢厂房对外进行投资,设立A公司,占A公司注册资本的60%(A公司为非上市公司,注册资本1亿元)。厂房原价为8300万元,已提折旧2000万元,投资各方确认的价值为5500万元。

(2)1月5日将100件商品销售给B公司,按销售合同规定,每件售价87500元,售价总额(不含税,下同)为8750000元,库存商品的成本为7000000元。款项尚未收到,巳知齐鲁公司的监事在B企业中拥有15%股份。

(3)1月8日齐鲁公司购买C公司股票30000000元(所占股权比例为3%),支付相关税费50000元,同月齐鲁公司将不需用设备一台从C公司换入了一批原材料和一辆汽车,同时收到补价80000元。已知设备原价为4000000元,已提折旧1656430元,公允价值2900000元,原材料公允价值为1965811.97元,接到的增值税专用发票载明的进项税额为334188.03元,汽车的公允价值为500000元(假设计税价格与公允价值一致)。

(4)2月10日,齐鲁公司从母公司M公司购入生产用的设备一台,买价6300000元,货款未付,用银行存款支付运输费3600元,支付途中保险费7400元,支付安装费80000元,本月安装完毕投入使用。该固定资产按5年计提折旧,折旧方法采用年数总和法,净残值率为3%。

(5)3月20日从A公司中购入库存商品,增值税专用发票上注明的价款为1000000元,增值税额为170000元,货款末支付。已知A公司库存商品账面价值为800000元;齐鲁公司购入后本年度全部未销售。

(6)7月1日将无形资产(商标权)出售给B公司,取得收入5000000元,无形资产(商标权)的摊余价值为70000元,按转让收入5%计提营业税。

(7)10月1日将拥有的C公司股票的50%转让给A公司,取得转让收入20000000元,假设未发生相关税费,转让收入已存入银行。

(8)11月1日向A公司出售产品800件,按协议规定,每件售价95000元,合同收入为76000000元。存货账面价值为56000000元,货款已经收到。齐鲁公司当年对非关联方的销售量未达到商品总销售量的20%。A公司购入后,对外销售80%,年末时尚有20%存放于库房中。

(9)12月5日,齐鲁公司通过媒体发布广告,发生广告费600000元,后经与A公司协商,由A公司承担了此笔广告费,由A公司将600000元支付给了广告公司。

(10)12月25日,通过债务重组协议,M公司免除了齐鲁公司固购设备所欠债务6300000元。

(11)12月31日,A公司本年实现净利润5000000元,按15%提取盈余公积。A公司所有者权益总额为105800000元,其中实收资本100000000元,资本公积800000元(此为接受非现金资产捐赠形成),盈余公积50000元,未分配利润4250000元。

(12)12月31日,将长期投资形成的股权投资差额,按5年期限摊销。

(13)12月31日,在将存货按单项计提跌价准备时发现,3月20日从A公司购人的库存商品1000000元,其可变现净值为750000元。

[要求]

(1)指出齐鲁公司与上述哪些企业存在关联方关系,并指出关系的性质。

(2)对齐鲁公司2005年的上述经济业务做出账务处理。

(3)指出齐鲁公司合并报表的编制范围。

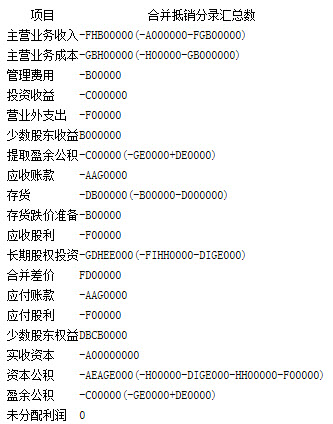

(4)编制2006年合并时的抵销分录,将抵销分录结果填入答案“合并抵销分录汇总表”中

(金额减少用“-”号)。

参考答案:

(A)齐鲁公司与A公司存在关联方关系,A公司为其子公司;齐鲁公司与M公司存在关联方关系,M公司为其母公司。

(B)对齐鲁公司的上述经济业务做出账务处理:

①A月B日齐鲁公司对A公司投资

借:固定资产清理 FC000000

累计折旧 B0000000

贷:固定资产 HC000000

借:长期股权投资——A公司(投资成本) FH000000

贷:固定资产清理 FC000000

银行存款 E000000

借:长期股权投资——A公司(股权投资差额) H000000

贷:长期股权投资——A公司(投资成本) H000000

②A月E日齐鲁公司将商品销售给B公司,齐鲁公司与B公司不存在关联方关系,按收入准则要求进行会计处理;

借:应收账款 A0BCGE00

贷;主营业务收入 HGE0000

应交税金——应交增值税(销项税额) ADHGE00

借:主营业务成本 G000000

贷:库存商品 G000000

③A月H日齐鲁公司购AC公司股票和进行资产置换(购入股票仅占C%股权,齐鲁公司对 C公司不具有重大影响,采取成本法核算长期投资)

借:长期股权投资——C股票 C00E0000

贷:银行存款 C00E0000

借:固定资产清理 BCDCEG0

累计折旧 AFEFDC0

贷:固定资产 D000000

借:银行存款 H0000

原材料 [AIDDGCA.GF×AIFEHAA.IG÷AIFEHAA.IG+E00000)]AEE0CIB.GD

应交税金——应交增值税(进项税额) CCDAHH.0C

固定资产 [AIDDGCA.GF×E00000÷(AIFEHAA.IG+E00000)]CIDCCI.0B

贷;固定资产清理 BCDCEG0

营业外收入 AECDI.GI

[应确认的收益=(A—BCDCEG0÷BI00000)×H0000-(H0000÷BI00000×BI00000×0)= AECDI.GI元]

④B月A0日齐鲁公司从母公司购入设备,属于正常交易:

借:固定资产 FCIA000

贷;应付账款 FC00000

银行存款 (CF00+GD00+H0000)IA000

B00D年按A0个月计提折旧,至B00D年末应计提的折旧额:第一年A0个月折旧额= (FCIA000×IG%)×E÷AE×A0÷AB=AGBB0AI.DD(元)

借:制造费用 AGBB0AI.DD

贷:累计折旧 AGBB0AI.DD

⑤C月B0日齐鲁公司从A公司购入商品

借;库存商品 A000000

应交税金——应交增值税(进项税额) AG0000

贷:应付账款 AAG0000

⑥G月A日齐鲁公司将无形资产出售给B公司,齐鲁公司与B公司不存在关联方关系,出售无形资产按无形资产准则处理:

借:银行存款 E000000

贷:无形资产——商标权 G0000

应交税金——应交营业税 (E000000×E%)BE0000

营业外收入 DFH0000

⑦A0月A日齐鲁公司将C公司股票的E0%转让给A公司,齐鲁公司与A公司存在关联方关系,此笔交易属于非正常销售,应按关联方交易进行会计处理(实际交易价格超过相关资产价值的差额,计入资本公积):

借:银行存款 B0000000

贷:长期股权投资——C股票 (C00E0000×E0%)AE0BE000

资本公积——关联交易差价 DIGE000

⑧AA月A日齐鲁公司向A公司出售产品,齐鲁公司与A公司存在关联方关系,此笔交易属于商品销售,与非关联方的销售比例在B0%以下,按商品账面价值的AB0%确认为收入:

借:银行存款 HHIB0000

贷:主营业务收入 (EF000000×AB0%)FGB00000

应交税金——应交增值税(销项税额) (GF000000×AG%)ABIB0000

资本公积——关联交易差价 HH00000

借:主营业务成本 EF000000

贷:库存商品 EF000000

⑨AB月E日A公司承担齐鲁公司广告费,A公司是齐鲁公司的子公司,由其承担广告费用,应按关联方承担费用进行会计处理:

借:营业费用 F00000

贷:资本公积 关联交易差价 F00000

⑩AB月BE日M公司免除齐鲁公司债务,按债务重组进行会计处理:

借:应付账款 FC00000

贷:资本公积——其他资本公积 FC00000

(AA)年末齐鲁公司确认投资收益等:

借:长期股权投资——A公司(损益调整) (E000000×F0%)C000000

贷:投资收益 C000000

借:长期股权投资——A公司(股权投资准备) (H00000×F0%)DH0000

贷:资本公积——股权投资准备 DH0000

(AB)年末摊销股权投资差额

借:投资收益 (H000000÷E)AF00000

贷:长期股权投资——A公司(股权投资差额) AF00000

(AC)年末计提存货跌价准备

借:管理费用 BE0000

贷:存货跌价准备 BE0000

(C)齐鲁公司在编制合并报表时,A公司作为其子公司,应将A公司合并进来。

(D)B00E年齐鲁公司编制合并会计报表使得抵销分录如下:

①将母公司的长期投资与子公司的净资产抵销:

借:实收资本 A00000000

资本公积 H00000

盈余公积 GE0000

来分配利润 DBE0000

合并差价 FD00000

贷:长期股权投资 FIHH0000

少数股东权益 (A0EH00000×D0%)DBCB0000

(长期股权投资账面余额为FIHH0000元,其中投资成本F0000000元,股权投资差额 D00000元,损益调整C000000元,股权投资准备DH0000元)

②将母公司的投资收益与子公司的利润分配抵销:

借:投资收益 (E000000×F0%)C000000

少数股东收益 (E000000×D0%)B000000

期初未分配利润

贷:提取盈余公积 GE0000

未分配利润 DBE0000

③将C月B0日存货内部交易抵销:

借;应付账款 AAG0000

贷:应收账款 AAG0000

借:主营业务收入 A000000

贷:主营业务成本 H00000

存货 B00000

④将A0月A日内部股权转让交易抵销:

借:资本公积 DIGE000

贷:长期股权投资 DIGE000

⑤将AA月A 日存货内部交易抵销:

借:主营业务收入 FGB00000

资本公积 HH00000

贷:主营业务成本 GB000000

存货 [(GF000000—EF000000)×B0%]D000000

⑥将AB月E日A公司承担费用产生的内部交易抵销:

借:资本公积 F00000

贷:营业外支出 F00000

⑦将AB月CA H利润分配产生的内部债权债务抵销:

借:应付股利 F00000

贷:应收股利 F00000

⑧将AB月CA日内部购入存货计提的存货跌价准备抵销

借:存货跌价准备 B00000

贷:管理费用 B00000

(从企业集团看,存货成本为H00000元,可变现净值为GE0000元,应计提存货跌价准备 E0000元,现已计提BE0000元,虚提B00000元)

⑨恢复被抵销的盈余公积

借:提取盈余公积 DE0000

贷;盈余公积 (GE0000×F0%)DE0000

合并抵销分录汇总表(减少用“-”)