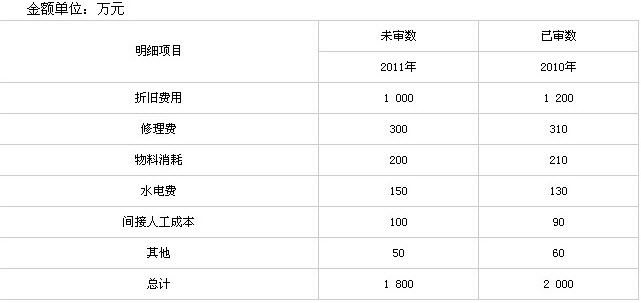

Y会计师事务所的K注册会计师按照审计小组的分工,专门负责审查甲公司2008年度财务报表中的固定资产及累计折旧项目。 资料一:在审计开始时,K注册会计师通过实施实质性分析程序,发现甲公司的固定资产原值与上年相比有显著上升。根据在其他企业固定资产项目的经验,K注册会计师确定了以下两个重要的项目审计目标: (1)甲公司对本年新增的固定资产是否拥有所有权,是否存在,计价是否正确; (2)本年减少的固定资产是否均已进行会计记录。 资料二:甲公司在2008年度发生了以下固定资产增加业务: (1)从T公司购进的一台A-130机床; (2)由Y建筑公司新建完工、交付使用的办公大楼; (3)从U投资公司融资微服私访的生产流水线; (4)由V公司投资转入的运输设备。 要求: (1)对于以一笔款项同时购入多项没有单独标价的固定资产,K注册会计师应当检查哪些文件与凭证,以证实其所有权与存在性;甲公司应如何进行会计处理,K注册会计师方可确认其计价的正确性。 (2)为检查甲公司是否存在未作会计记录的固定资产减少业务,K注册会计师应当实施哪些具体的实质性程序。 (3)指出注册会计师为证实甲公司对上述每项固定资产拥有所有权,应实施何种具体的实质性程序。

参考答案:

解析:(1)为验证外购固定资产的所有权,K注册会计师应检查甲公司此笔业务的授权审批手续是否齐全,在此基础上核对购货合同、购货发票;为验证这些固定资产的存在性,注册会计师应当进行实地观察;对于以一笔款项同时购入多项没有单独标价的固定资产的情况,K注册会计师应当检查甲公司是否按照各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的入账价值。 (2)为检查甲公司是否存在未作会计记录的固定资产减少业务,K注册会计师应当实施以下实质性程序: ①结合固定资产清理科目,抽查固定资产账面转销额是否正确; ②检查出售、盘亏、转让、报废或毁损的固定资产是否经授权批准,会计处理是否正确; ③检查因修理、更新改造而停止使用的固定资产的会计处理是否正确; ④检查投资转出固定资产的会计处理是否正确; ⑤检查债务重组或非货币性资产交换转出固定资产的会计处理是否正确; ⑥检查转出的投资性房地产账面价值及会计处理是否正确; ⑦检查其他减少固定资产的会计处理是否正确。 (3)注册会计师应当实施以下审计程序: ①对于A-130机床,应审核甲公司与T公司签订的购货合同,并检查T公司开具的买方发票,证实付款方的确是甲公司。 ②对新交付使用的办公大楼,应审阅甲公司与Y公司签署的建造合同,获取产权证明文件和财产税单以及抵押贷款的还款凭证。还应获取办公大楼的保险单等书面文件。 ③对从U公司融资租人的生产流水线,应验证相关的融资租赁合同。 ④对于V投资转入的运输设备,应审阅有关的产权转移文件、运营证件等。

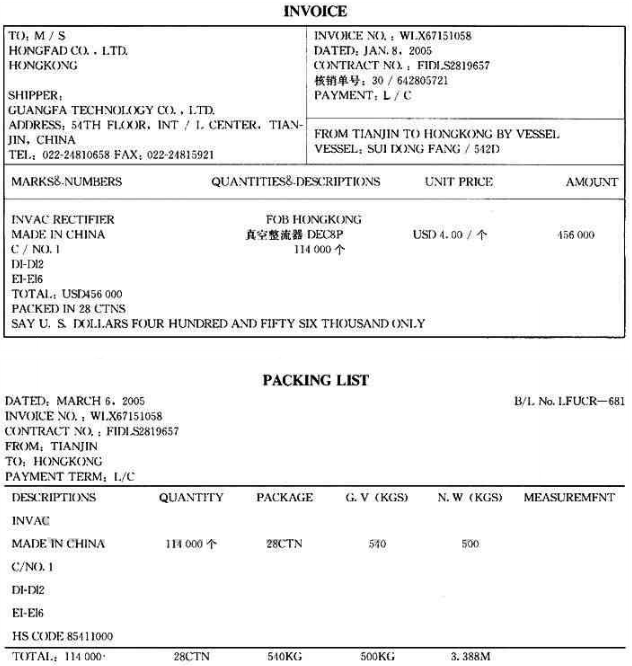

广发科贸有限公司(3542916482)是一家有进出口经营权的国有企业,2005年6月10日出口一批真空整流器。2005年6月12日委托启航货运公司(3648482495)持手册(C482106528)向天津海关申报,预录入号为815067954。

广发科贸有限公司(3542916482)是一家有进出口经营权的国有企业,2005年6月10日出口一批真空整流器。2005年6月12日委托启航货运公司(3648482495)持手册(C482106528)向天津海关申报,预录入号为815067954。