2007年前三季度,我国全社会固定资产投资91529亿元,同比增长25.7%。其中,城镇固定资产投资78247亿元,增长26.4%;农村投资13282亿元,增长21.2%。在城镇投资中,国有及国有控股完成投资33951亿元,增长16.2%;房地产开发完成投资16814亿元,增长30.3%。从项目隶属关系看,中央项目投资7749亿元,同比增长15.4%;地方项目投资70497亿元,增长27.8%。从产业看,第一、二、三产业分别完成投资938亿元、34522亿元和42787亿元,同比分别增长41.1%、29.3%和24.0%。从行业看,煤炭开采及洗选业投资1103亿元,同比增长24.9%;电力、热力的生产与供应业投资5348亿元,增长10.6%;石油和天然气开采业投资1232亿元,增长13.7%;铁路运输业投资1395亿元,增长7.1%;非金属矿制品业投资1890亿元,增长50.9%;黑色金属矿冶炼及压延加工业投资1741亿元,增长13.0%;有色金属矿冶炼及压延加工业投资864亿元,增长31.2%。从注册类型看,内资企业投资69502亿元,同比增长26.8%;港澳台商投资和外商投资分别完成3742亿元和4648亿元,分别增长31.5%和18.7%。从施工和新开工项目情况看,截止到9月底,城镇50万元以上施工项目累计259083个,同比增加27901个;施工项目计划总投资222439亿元,同比增长18.2%;新开工项目170123个,同比增加18151个;新开工项目计划总投资60309亿元,同比增长24.2%。从到位资金情况看,城镇投资到位资金88764亿元,同比增长27.8%。其中,国内贷款增长14.5%,利用外资增长15.5%,自筹资金增长32.2%。

2006年前三季度城镇固定资产投资是()。

A.60479亿元

B.61904亿元

C.69104亿元

D.72815亿元

参考答案:B

解析:

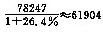

2007年前三季度,城镇固定资产投资78247亿元,增长26.4%,则2006年前三季度城镇固定资产投资为 (亿元)。故答案为B。

(亿元)。故答案为B。